Als Grund für seine positive Einschätzung gab der Analyst in erster Linie die zu erwartende Steigerung des Substanzwertes des Unternehmens im Zuge eines möglichen Produktionsausbaus auf rund 200.000 Unzen Goldäquivalent pro Jahr an.

Der Analyst Sam Crittenden von der Royal Bank of Canada (RBC) hat sein Kursziel für den kanadische Goldproduzenten Klondex Mines (ISIN: CA4986961031 / TSX: KDX - http://www.commodity-tv.net/c/search_adv/?v=292040 -) von 3,50 CAD auf 4,- CAD angehoben und zugleich seine Kaufempfehlung für das im US-Bundesstaat Nevada aktive Unternehmen bekräftigt. Zwar reduzierte der Goldminen-Experte von Kanadas größtem Bankhaus seine Gewinnprognose für 2015 von 37 auf 19 CAD-Cents pro Aktie, erhöhte dafür aber im Gegenzug seine Cash-Flow-Schätzung für das laufende Geschäftsjahr von 0,24 auf 0,45 CAD pro Aktie.

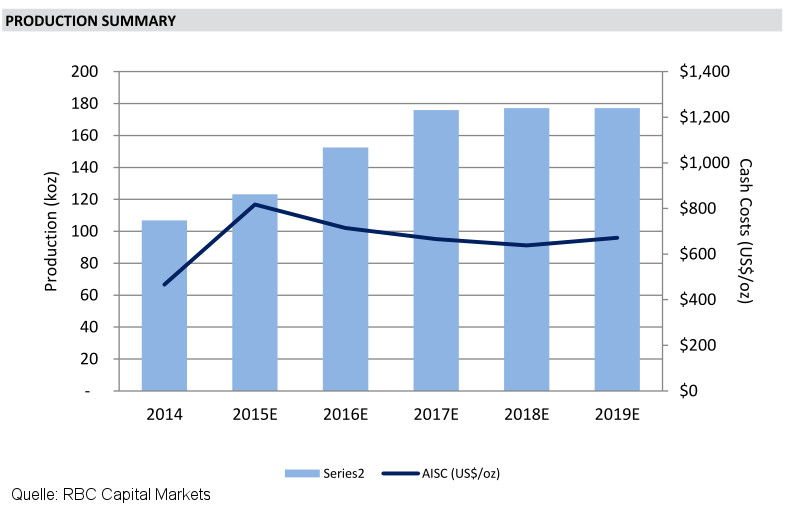

Als Grund für seine positive Einschätzung gab der Analyst in erster Linie die zu erwartende Steigerung des Substanzwertes ('Net Asset Value' = NAV) des Unternehmens im Zuge eines möglichen Produktionsausbaus auf rund 200.000 Unzen Goldäquivalent pro Jahr an. Dieser läge seinen Berechnungen zufolge bei einem Abzinsungsfaktor von 7 % und einem angenommenen langfristigen Goldpreis von 1.400,- USD pro Unze bei 4,91 CAD pro Aktie, während er beim bisherigen Szenario, das einen Anstieg der Produktion von aktuell etwa 123.000 Unzen Goldäquivalent pro Jahr auf bis zu 176.000 Unzen im Jahr 2017 vorsah, lediglich 3,41 CAD pro Aktie betragen habe. Voraussetzung hierfür seien jedoch weitere Explorationserfolge, wodurch die Förderdauer des 'Fire Creek'-Projektes und der 'Midas'-Mine von derzeit jeweils 8 auf 12 Jahre verlängert werden könne.

Für das Unternehmen sprächen zudem die hohen Edelmetallgehalte der bislang ermittelten Reserven der 'Midas'-Mine sowie des rund 160 km südlich gelegenen 'Fire Creek'-Projektes, die bei überragenden 18 bzw. 45 Gramm pro Tonne Erz lägen. Dadurch sei ein Abbau zu Gesamtförderkosten auf Nebenproduktebasis von 800,- bis 850,- CAD pro Unze möglich, während der Branchenschnitt des RBC-Anlageuniversums bei rund 950,- CAD pro Unze rangiere.

Darüber hinaus würden die beiden Klondex-Projekte einen vergleichsweise geringen Kapitalbedarf von zusammen etwa 40 CAD Mio. im Jahr aufweisen. Dieser könne aller Voraussicht nach aus dem laufenden Cash-Flow gedeckt werden, sofern keine signifikanten Neuentdeckungen im Bereich der 'Midas'-Mine zusätzliche Finanzierungen erforderlich machten, die dann allerdings auch durch die zu erwartenden Einnahmen gerechtfertigt seien.

Für das Unternehmen sprächen ferner die derzeit noch ungenutzten Verarbeitungskapazitäten der 'Midas'-Mühle, wo bislang nur etwa 600 bis 800 Tonnen Gestein pro Tag aufbereitet würden, obwohl die Anlage bis zu 1.200 Tonnen pro Tag aufnehmen könne. Ansonsten böten sowohl die bereits bekannten Erzkörper der 'Midas'-Mine als auch die Liegenschaften des 'Fire Creek'-Projekts noch ein erhebliches Explorationspotential.

Ein Risiko sei dagegen die möglichen Übernahmebestrebungen der Klondex-Führung, die bereits den Wunsch nach einer dritten Mine bekundet hätte. Nach Ansicht des Experten ergäbe der Zukauf einer kleineren Förderanlage in Nevada im Hinblick auf die freien Verarbeitungskapazitäten der 'Midas'-Anlage den größten Sinn, auch wenn hier das Angebot relativ beschränkt sei. Der Erwerb einer Mine in Ontario oder Québec wäre hingegen aus seiner Sicht nur unter bestimmten Umständen erfolgversprechend. Eine Expansion könne zwar in jedem Fall für kurzfristigen 'Gegenwind' sorgen, dürfte sich jedoch langfristig auszahlen, sofern es dem Unternehmen dadurch gelänge, sich als mittelgroßer Produzent mit einer Förderquote von mehr als 200.000 Unzen im Jahr zu positionieren.

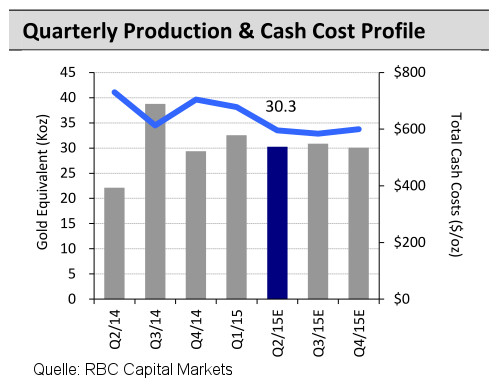

Für das vor Kurzem beendete 2. Quartal 2015 gehe der RBC-Analyst von einem leichten Rückgang der Produktion auf etwa 30.300 Unzen Goldäquivalent aus, nachdem im Vorquartal noch rund 33.000 Unzen gefördert worden seien. Allerdings rechne er zugleich auch mit einem Rückgang der Förderkosten ('Cash Costs') auf 596,- CAD pro Unze. Diese hätten im 1. Quartal aufgrund einmalig angefallener Entwicklungskosten, u.a. für die Trockenlegung von Teilen des 'Fire Creek'-Projektes, noch bei 678,- CAD pro Unze gelegen, was dazu geführt habe, dass bereits etwa ein Drittel der für dieses Jahr veranschlagten Investitionskosten in Höhe von 33 Mio. CAD ausgegeben worden seien. Außerdem erwarte er einen Quartalsgewinn von 3 CAD-Cents pro Aktie, womit er sogar noch etwas pessimistischer sei, als die meisten seiner Kollegen, die durchschnittlich einen CAD-Cent mehr pro Aktie erhofften. Beim Cash-Flow geht er hingegen mit geschätzten 0,11 CAD pro Aktie wieder mit den anderen Experten konform.

Für das 3. Quartal sei dafür mit einem erneuten Anstieg der Fördermenge zu rechnen, da mittlerweile Areale des 'Fire Creek'-Projektes in Produktion genommen worden seien, bei denen das eine höhere Produktivität versprechende 'Long hole'-Förderverfahren zum Einsatz komme. So sei dort etwa bereits im April mit der Erschließung der sog. 'Hui Wu'-Ader begonnen worden, bei der Probebohrungen durchschnittliche Goldgehalte von 34,2 Gramm pro Tonne Gestein erbracht hätten, womit man den angenommenen durchschnittlichen Ressourcengehalt von 16,1 Gramm pro Tonne um mehr als das Doppelte übertroffen habe.

Derweil liefen die Explorationsprogramme sowohl im Bereich des 'Fire Creek'-Projektes als auch auf 'Midas'-Mine unvermindert weiter und könnten somit nach Ansicht des Experten in der zweiten Jahreshälfte für weitere, die Kursentwicklung stützende Ergebnisse sorgen. So erhoffe er sich insbesondere bei 'Midas' eine Erhöhung der Unzenzahlen und damit eine Verlängerung der bisherigen Reserven-Restlaufzeit von 2,8 Jahren.

Trotz des bereits in diesem Jahr erreichten Kursanstiegs von mehr als 60 % rechne der RBC-Experte angesichts des Entwicklungspotentials, das in den nächsten 2 bis 3 Jahren durch den weiteren Ausbau der 'Midas'-Mine und des 'Fire Creek'-Projektes ausgeschöpft werden solle, mit weiteren Kursgewinnen. Klondex bleibe somit einer seiner Favoriten im Gold-Sektor, zumal das Unternehmen mit seinen überdurchschnittlichen Edelmetallgehalten beim derzeitigen Preisniveau eine seltene Kombination aus Produktionswachstum und attraktiver Cash-Flow-Rendite böte.

Kommentare

16.07.15

16. Jul 15

Meldung teilen

Bewerten Sie diesen Artikel

Hinweis

Für den Inhalt der Pressemitteilung ist der Einsteller, Jochen Staiger (Tel.: 015155515639), verantwortlich.

Pressemitteilungstext: 899 Wörter, 7315 Zeichen. Artikel reklamieren

Pressemitteilungstext: 899 Wörter, 7315 Zeichen. Artikel reklamieren

Keywords

Diese Pressemitteilung wurde erstellt, um bei Google besser gefunden zu werden.

Tragen Sie jetzt Ihre kostenlose Pressemitteilung ein!

Tragen Sie jetzt Ihre kostenlose Pressemitteilung ein!