Zu Zeiten nicht gut laufender Rohstoffmärkte ist das Lohnmühlenverfahren gerade wegen seiner hohen ,Cash Flow‘-Marge sowie forcierten ,Ramp-Ups‘ attraktiv.

Im letzten Palisade-Report veranschaulichten die Analysten das Lohnmühlenverfahren in Peru und die von der Regierung beschlossenen Minenreformen. In unserem folgenden zweiten Teil (Teil eins finden Sie hier) werfen wir einen Blick auf die Kostenseite der peruanischen ,Toll Milling'-Gesellschaften und einen der wichtigsten Akteure in diesem Bereich - das in Kanada ansässige Unternehmen Inca One Gold Corp. (ISIN: CA45328X1078 / TSX-V: IO - http://bit.ly/1CGQfcA -).

Zu Zeiten nicht gut laufender Rohstoffmärkte ist das Lohnmühlenverfahren gerade wegen seiner hohen ,Cash Flow'-Marge sowie forcierten ,Ramp-Ups' attraktiv. Der Erzankauf erfolgt zu einem günstigeren als dem marktüblichen Preis, der Goldverkauf aber zu Marktpreisen, während die Verarbeitungskosten an die Lieferanten weitergegeben werden. So können sich Lohnmühlenverarbeiter ausschließlich auf einen effizienten Betrieb konzentrieren und sich währenddessen nach attraktiven Wachstumsmöglichkeiten umschauen. Außerdem fallen keine Bergbauentwicklungskosten an. Der Bedarf für Ausrüstung fällt im Vergleich sehr gering aus, was dem Lohnmühlenverfahren all die Vorteile von Edelmetallproduzenten verschafft, allerdings mit weniger Risiken bei Kursrückschlägen.

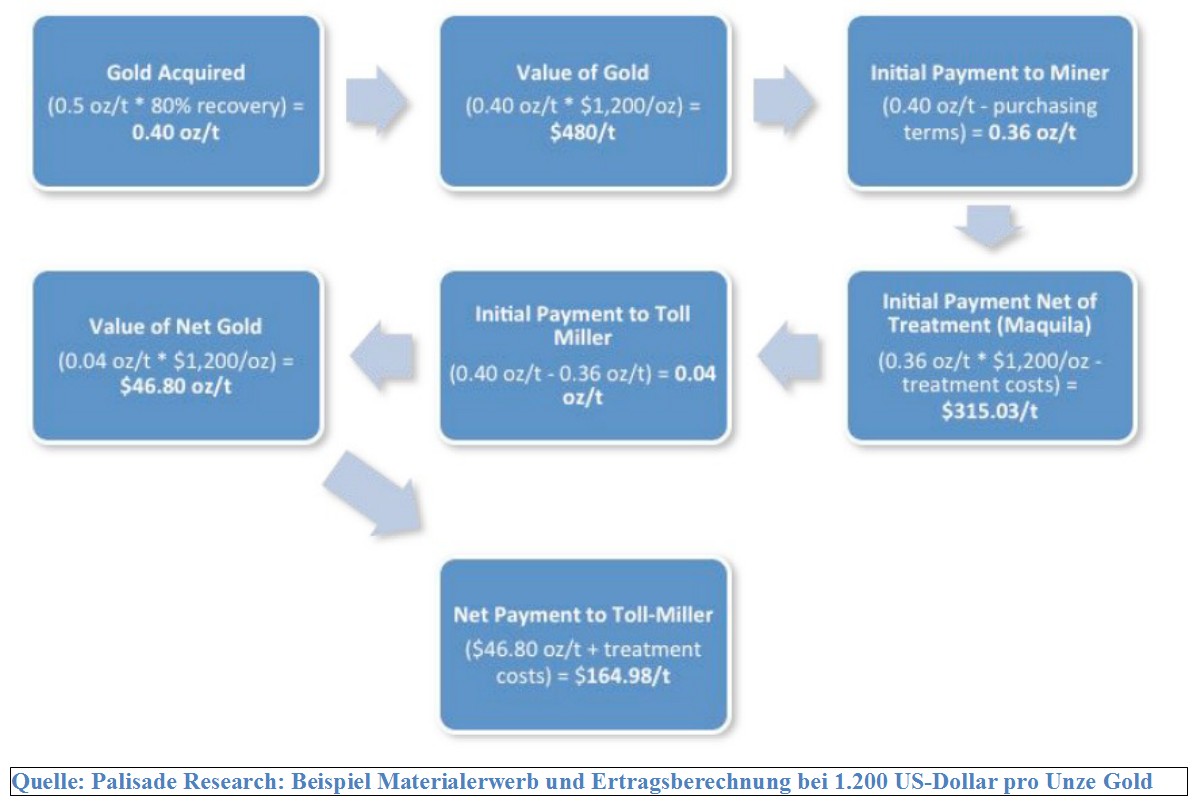

Einer der ersten und wichtigsten Schritte beim Lohnmühlenverfahren ist natürlich der Materialerwerb: je höher die Grade, desto höher die Ausbeute. In Peru wird beispielhaft ein konservativer Durchschnittsgehalt von 0,5 Unzen Gold pro Tonne herangezogen. Achtung: Viele Werte beruhen auf Schätzungen oder stammen aus öffentlich zugänglichen Quellen. Die Lohnmühlenverarbeiter geben aufgrund der Wettbewerbssituation bei der Preisgestaltung keine Informationen oder Daten preis.

Ein Schlüsselaspekt zusätzlich zum Erzankauf zu "Rabattpreisen" ist, dass der Lieferant die Verarbeitungskosten trägt. Infolgedessen hält der Lohnmühlenverarbeiter eine gewisse Marge aufrecht, auch wenn der Goldpreis sinkt. Aus ihrer Sicht werden auch die Kleinstbergbaubetriebe immer versuchen, ihren Profit zu maximieren. Geht der Goldpreis nach unten, werden sie die Zeit nutzen, um Erz mit höherem Gehalt zu beschaffen, um so die niedrigeren Preise wenigstens zum Teil wieder zu kompensieren.

Deshalb ist es auch für die Lohnmühlenverarbeiter von Vorteil mehrere Lieferanten zu haben, um das höher- und niedriger vererzte Material mischen zu können. Somit gibt es für den Verarbeiter weniger Variablen und er kann die Kosten recht stabil halten.

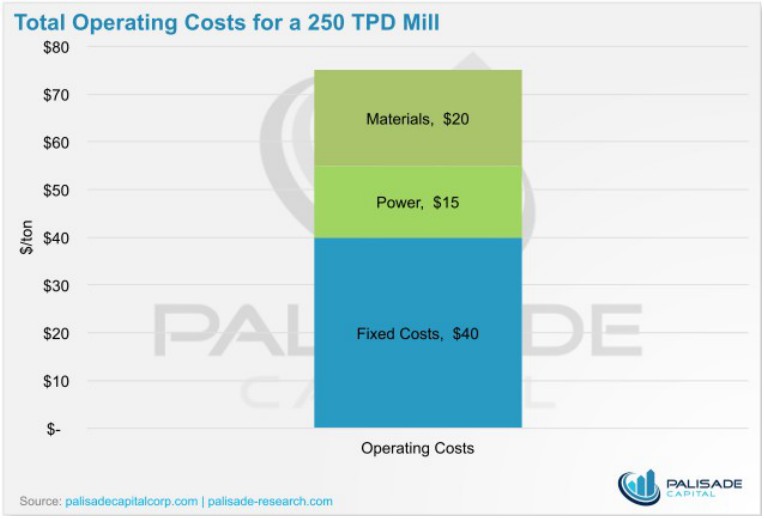

Da der Lohnmühlenverarbeiter keine teure Exploration betreibt, werden die Kosten auf den Betrieb der Mühle reduziert - aufgeschlüsselt in fixe und variable Kosten pro metrische Tonne. Im Idealfall ist eine Anlage drei Schichten pro Tag und sechs Tage die Woche in Betrieb. Der Löwenanteil der Betriebskosten besteht im fixen Anteil und setzt sich in erster Linie aus den Lohnkosten zusammen. Unabhängig davon, ob es Material gibt oder nicht, sollten die Arbeiter für volle Schichten bezahlt werden, da gute Mitarbeiter aufgrund ihres teilweise speziellen Wissens und ihrer Qualifikation im Betrieb gehalten werden sollten. Die Energiekosten hingegen sind variabel und abhängig vom Dieselpreis. Die Materialkomponente beinhaltet unter anderem Materialankauf und notwendige Chemikalien zur Erzverarbeitung.

Für eine Standard 250 Tonnen pro Tag Anlage zum Einkaufswert von 10 Millionen US-Dollar ermittelte Palisade einen Nettobarwert von 17,29 Millionen US-Dollar und eine interne Rendite von 49 %, unter Annahme einer 20-jährigen Betriebsdauer. Andere nötigen Ausgaben sind Investitionen, Instandhaltung, Unterhaltungskosten, Steuern etc. Die Unterhaltungskosten bei kleineren Anlagen liegen in der Regel bei 3-4 % der Gesamtanlagekosten pro Jahr.

Diese Zahl hängt allerdings von der Qualität des Betriebs- und Wartungsprogramms vor Ort ab und wird über die Laufzeit des Vermögenswertes geglättet. Der laufende Steuersatz in Peru liegt derzeit noch bei 30 %, fällt aber ab 2016 auf 28 %. Zudem gibt es keine Umsatzsteuer auf Waren und Dienstleistungen, da das Endprodukt exportiert wird.

Neue Marktteilnehmer müssen die Anfänglich doch sehr hohen Kosten beachten und wenigstens eine Monatslieferung Erz im Vorlauf auf Halde vorhalten. Das stellt sicher, dass die Anlage mit genügend Material versorgt werden kann und es keine Unterbrechungen durch Materialmangel gibt. Viele Unternehmen achten darauf, ihre Materialeinkäufe binnen 48 Stunden zu begleichen, um die Lieferanten mit gutem Erz zu binden. Denn: alle Unternehmen die ihre Rechnungen später begleichen laufen Gefahr, wertvolle Lieferanten und somit ihren Nachschub zu verlieren.

Ein Unternehmen, dass bereits auf einige Erfolge in diesem Bereich zurückblicken kann, ist Inca One. Inca One Gold Corp wurde 2005 als Explorationsunternehmen gegründet und passte sich 2013 den negativ tendierenden Märkten an und veränderte seine Geschäftsstrategie. Das Unternehmen kaufte die ,Chala One'-Verarbeitungsanlage im südlichen Peru für 240.000 US-Dollar, überarbeitete und modernisierte sie und erreichte mit dem ersten Produktionsbericht im November 2013 bereits eine Kapazität von 25 Tonnen pro Tag (TPD).

Die Anlage wurde auf 100 TPD aufgerüstet und läuft seit Juni 2015 zwischen 80 und 100 TPD. Inca One ist derzeit dabei, Genehmigungen für eine weitere Kapazitätserhöhung auf bis zu 250 TPD einzuholen um die Anlage auf dann 200 TPD zu erweitern. Dem Management zufolge kann Inca One bis auf 300 TPD aufstocken. Palisade schätzte die Kosten für ein Upgrade auf 250 TPD auf 4,5 Millionen US-Dollar. Dem CEO Ed Kelly zufolge, wird Inca One ab 200 TPD zur regelrechten "Geldmaschiene". Kelly hat bereits bewiesen, dass er und sein Team in der Lage sind vorhandenes auszubauen und in die Profitabilität zu führen. Auch bei der Geldbeschaffung hatte das Unternehmen in der Vergangenheit keinerlei Probleme und immer treue und verlässliche Partner an der Seite. Inca One wird sehr geschätzt und unterhält sehr gute Beziehungen zu seinen Mitarbeitern, der Regierung und der Region. Die langfristige Strategie des Unternehmens ist klar definiert. Man möchte die Verarbeitung und den ,Cash Flow' weiter steigern.

Palisade stuft Inca One bei der momentanen Produktionsleistung und den aktuellen Verbindlichkeiten als unterbewertet ein. Ein weiteren Schritt in Richtung Wachstum sehen die Experten von Palisade im Erwerb einer weiteren Verarbeitungsnlage. Es würde sie sogar nicht überraschen, wenn Inca One die Übernahme einer zweiten Anlage bereits vor Erhalt der erforderlichen Erweiterungsgenehmigungen für ,Chala-One' bekannt gibt. Das "Werk 2" könnte, so vermuten es die Experten, über eine Anfangskapazität von 100 TPD verfügen mit der Möglichkeit, die Kapazität wie auch auf ,Chala One' zu erhöhen.

Inca Ones Finanzierungen sind solide. Man konnte die Kapazität und den ,Ramp-Up-Cash Flow' durch Darlehen in Höhe von 9 Millionen US-Dollar erhöhen, die zu einer Zinsbelastung von etwas über 1 Million jährlich führen. Bei einer Verarbeitung von 100 TPD sind die Zahlungen mehr als überschaubar. Weitere Kreditaufnahmen um das Wachstum zu finanzieren sind aber nicht ausgeschlossen.

Produktionssteigerung und Anlageneffizienz sind auch bei Inca One ein Dauerthema, dem man aktiv über seine Erzeinkäufe und weitere Optimierungsarbeiten an der Anlage Nachdruck verleihen möchte. Das Unternehmen kauft weiterhin 25-30 % mehr Erz ein als notwendig. Die Story hat, so Palisade, mehrere Turbos und ist nach wie vor in Takt. Bisher war Inca One in der Lage, für seine Aktionären echten Mehrwert zu schaffen, auch wenn der Aktienkurs etwas Anderes vermuten lässt. Palisade sieht hier zukünftig erhebliches Kurspotenzial. Die Analysten bewerten Inca Ones Risikoprofil bedeutend niedriger als das seiner Mitbewerber und gehen auch zukünftig von positiven Newsflow aus.

Kommentare

26.08.15

26. Aug 15

Meldung teilen

Bewerten Sie diesen Artikel

Hinweis

Für den Inhalt der Pressemitteilung ist der Einsteller, Jochen Staiger (Tel.: 015155515639), verantwortlich.

Pressemitteilungstext: 1157 Wörter, 9426 Zeichen. Artikel reklamieren

Pressemitteilungstext: 1157 Wörter, 9426 Zeichen. Artikel reklamieren

Diese Pressemitteilung wurde erstellt, um bei Google besser gefunden zu werden.

Tragen Sie jetzt Ihre kostenlose Pressemitteilung ein!

Tragen Sie jetzt Ihre kostenlose Pressemitteilung ein!