Klondex Mines und Caledonia Mining überraschen im 3. Quartal mit sehr guten Zahlen

Von Swiss Resource Capital AG

Klondex Mines und Caledonia Mining konnten im Gegensatz zu so manchem Branchenkonkurrenten erneut mit einem positiven Quartalsergebnis aufwarten – und dies trotz anhaltend niedriger Edelmetallpreise!

Klondex Mines übt sich im 3. Quartal zu Unrecht in Zurückhaltung

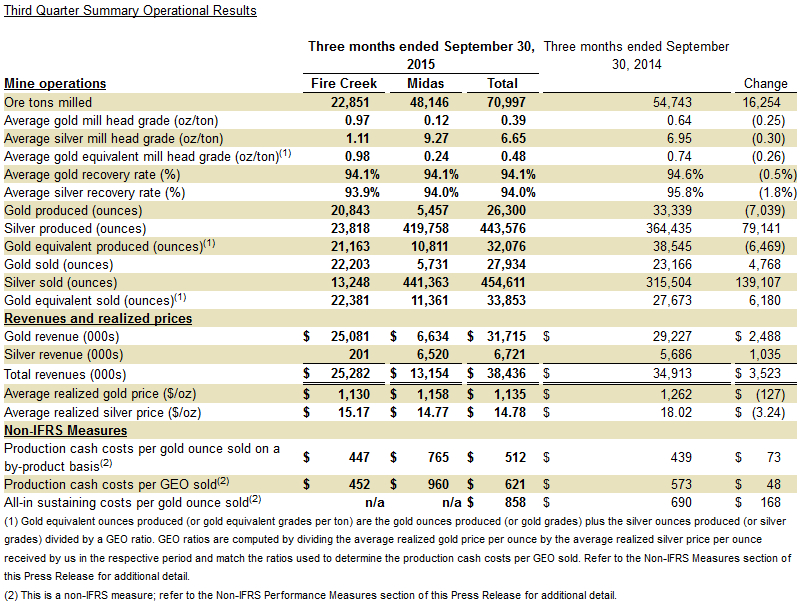

Wenn Bergbauunternehmen darüber hinwegtäuschen wollen, dass ihre Quartalsergebnisse nicht so gut ausgefallen sind, wie von Anlegern und Analysten erwartet, versteigen sie sich oftmals in jedoch leicht zu durchschauende Ablenkungsmanöver. So weisen sie etwa zunächst auf ihre positive Unfallstatistik hin, stellen eher unbedeutende Einzelergebnisse heraus und spicken ihre Pressemitteilung zudem mit umfangreichen Tabellen oder Grafiken. All dies konnte man in dieser Woche auch bei der Vorstellung der Geschäftszahlen für das 3. Quartal von Klondex Mines (ISIN: CA4986961031 / TSX: KDX) beobachten. Dabei hatte der im US-Bundesstaat Nevada aktive kanadische Edelmetallproduzent eigentlich gar keinen Grund zur Zurückhaltung. Zugegeben, der Quartalsgewinn fiel mit 4,1 Mio. USD bzw. 3 US-Cents pro Aktie etwas geringer aus als von den meisten Analysten erwartet, die durchschnittlich mit 0,04 USD pro Aktie gerechnet hatten. Aber zumindest konnte man im Gegensatz zu so manchem Branchenkonkurrenten erneut mit einem positiven Quartalsergebnis aufwarten – und dies trotz anhaltend niedriger Edelmetallpreise von 1.135,- USD pro verkaufter Unze Gold bzw. 14,78 USD pro Unze Silber, eines gesunkenen durchschnittlichen Goldgehalts von 0,48 Unzen Goldäquivalent pro verarbeiteter Tonne Erz sowie einer Steigerung der Gesamtproduktionskosten (‚All-in sustaining costs‘) gegenüber dem Vorjahreszeitraum um 24 % auf 858,- USD pro verkaufter Unze Gold. Hinzu kommt, dass Klondex das zurückliegende Quartal nach einer 18,6 Mio. USD-Kapitalerhöhung im September u.a. auch zum Abbau seiner Verbindlichkeiten nutzte, wobei man für 17,6 Mio. USD sog. ‚Senior Notes‘ mit einem Zinssatz von 11 % vorzeitig und vollständig zurückbezahlte. Und dennoch konnte das Unternehmen seinen Barmittelbestand gegenüber dem Vorquartal um 5,8 Mio. USD bzw. um 10,6 % auf nunmehr 60,3 Mio. erhöhen.

Der Umsatz fiel mit 38,4 Mio. USD ebenfalls rund 10 % höher aus als noch vor einem Jahr. Außerdem konnte der operative Cash-Flow um 6 % auf 13,3 Mio. USD gesteigert werden. Der operative Gewinn fiel mit 6,3 Mio. USD aufgrund gestiegener Produktions- und Verwaltungskosten allerdings etwa 30 % niedriger aus als im Vorjahreszeitraum. Darüber hinaus musste die Gesellschaft im Zusammenhang mit der bereits erwähnten Schuldentilgung einen zusätzlichen Verlust von 2,1 Mio. USD verbuchen.

Quelle: Klondex Mines

Auch wenn die Förderkosten (‚Cash costs‘) pro verkaufter Unze Goldäquivalent im Jahresvergleich um 8 % auf 621,- USD anstiegen, konnte Klondex im 3. Quartal noch immer eine operative Marge von rund 45 % erzielen. Mit durchschnittlich 637,- USD pro Unze Goldäquivalent bei den ‚Cash‘-Kosten und 750,- USD pro verkaufter Unze Gold bei den Gesamtproduktionskosten in den ersten 9 Monaten dieses Jahres dürften zudem die für das Gesamtjahr gesteckten Kostenziele von 575,- bis 625,- USD für die ‚Cash‘- und 750,- bis 800,-USD für die ‚All-in‘-Kosten weiterhin erreichbar sein.

Angesichts 32.076 geförderter Unzen Goldäquivalent im 3. Quartal geht man bei Klondex hinsichtlich der Gesamtförderung in 2015 mittlerweile von 130.000 bis 135.000 Unzen aus, womit man die bisherige Vorgabe noch einmal um 5.000 Unzen anhob. Dabei zeigt sich das Unternehmen zuversichtlich, dass die Produktion im Abschlussquartal vor allem im Bereich des ‚Fire Creek‘-Projektes noch einmal ausgebaut werden kann und auch die in der ‚Midas‘-Mine erzielten Goldgehalte wieder etwas steigen werden.

Quelle: Klondex Mines

Nach Ansicht von Klondex-Präsident und -Geschäftsführer Paul A. Huet war allerdings bereits das 3. Quartal sowohl operativ als auch finanziell ein Erfolg. In seiner Stellungnahme hob der CEO insbesondere die erneute Erhöhung des Produktionsziels für das laufende Geschäftsjahr hervor, welche seiner Ansicht nach die Leistungen und enormen Anstrengungen des gesamten Klondex-Teams widerspiegeln würde. Außerdem sei es seinem Unternehmen im 3. Quartal trotz geringerer Edelmetallgehalte als in der ersten Jahreshälfte gelungen, die durchschnittlichen ‚Cash‘-Kosten pro Unze Goldäquivalent im Vergleich zur ersten Jahreshälfte durch verbessertes Kostenmanagement und eine höhere operative Effizienz zu senken. Ferner habe man die Unternehmensbilanz durch die Erhöhung des Barmittelbestandes um rund 6 Mio. USD und der vollständigen Rückzahlung der ‚Senior Notes‘ weiter gestärkt, so Huet abschließend.

Bleibt zu hoffen, dass Klondex auch im 4. Quartal seine Ankündigungen wahrmachen und weiter in der Erfolgsspur bleiben kann, auf dass die Gesellschaft in Zukunft wieder mit mehr Selbstvertrauen in die Präsentation ihrer Quartalsergebnisse gehen wird.

Caledonia Mining überrascht im 3. Quartal mit Gewinnsteigerung

Der kanadisch-südafrikanische Goldproduzent Caledonia Mining (ISIN: CA12932K2020 / TSX: CAL), der zu 49 % an der ‚Blanket‘-Mine in Simbabwe beteiligt ist, überraschte in dieser Woche seiner Aktionäre mit einem unerwarteten Anstieg seines Nettogewinns um über 50 % auf 1,7 Mio. CAD. Der bereinigte Gewinn fiel mit 5 CAD-Cents pro Aktie sogar eineinhalb Mal so hoch aus wie vor Jahresfrist. Grund für diese positive Entwicklung war zunächst einmal die gestiegene Goldproduktion, die trotz niedrigerer Goldgehalte und einer geringeren Gewinnungsrate mit 10.927 Unzen das Vorjahresergebnis um mehr als 10 % übertraf. Zudem konnten die operativen Förderkosten (‚On Mine cash costs‘) mit 668,- USD pro Unze im Jahresvergleich stabil gehalten werden. Ein niedrigerer realisierter Goldpreis von 1.106,- USD pro Unze sorgte allerdings zusammen mit den u.a. aufgrund von Währungsverlusten auf CAD-Basis gestiegenen Produktionskosten dafür, dass die Bruttoverkaufserlöse um 14 % auf 3,7 Mio. CAD zurückgingen. Dafür trugen Währungsgewinne und eine geringere Steuerbelastung zu einem Anstieg des Nettobetriebsergebnisses bei.

Quelle: Caledonia Mining

Höhere Kapitalinvestitionen im Zusammenhang mit dem Minenausbau führten andererseits auf der Kostenseite zu einem Anstieg der Gesamtproduktionskosten (‚All-in sustaining costs‘) um 6 % auf 1.011,- USD pro Unze. Der operative Cash-Flow sank in der Folge um mehr als drei Viertel auf 873.000,- CAD. Und auch der Barbestand des Unternehmens ging im Vergleich zum Vorjahreszeitraum um 27 % auf 19,6 Mio. CAD zurück, ist damit aber aus Ansicht der Unternehmensführung weiterhin solide, weshalb man auch beabsichtigt die bisherige Dividendenpolitik, die eine Quartalsausschüttung von 1,5 CAD-Cents pro Aktie vorsieht, bis auf weiteres beizubehalten.

Insgesamt zeigte sich Caledonia-Präsident und -CEO Steve Curtis deshalb auch zufrieden mit den vorgelegten Quartalszahlen, bei denen man seiner Aussage nach die ersten positiven Auswirkungen der vor einem Jahr beschlossenen Minenerweiterung zu spüren bekommen habe. So sei es etwa durch das im Juni fertiggestellte neue Grubenbahnsystem gelungen, die Abbauaktivitäten auf ein neues Rekordniveau zu bringen, was letztlich zum Anstieg der Goldförderung um 10 % gegenüber dem Vorjahr geführt habe. „Das nächste Element des ‚Revidierten Investitionsplans‘ ist der Blindschacht Nr. 6, der im 1. Quartal 2016 in Produktion gehen und Zugang zu den Ressourcen unterhalb von 750 m ermöglichen wird“, so Curtis. Dadurch könne die Mine im Laufe des kommenden Jahres ihre Produktion schrittweise steigern, um letztlich das angestrebte Ziel von 50.000 Unzen zu erreichen. Im Übrigen sei er „froh, berichten zu können, dass wir alle unsere wichtigen Meilensteine erreicht haben und wir weiterhin auf Kurs sind, auch unsere künftigen Wegmarken zu erreichen.“

Aufgrund des weiterhin niedrigen Goldpreises, der mittlerweile unter dem für den Minenausbau zugrundegelegten Referenzwert von 1.200,- USD pro Unze liegt, plant das Unternehmen, die Kapitalbasis der Mine um 5 Mio. USD zu erhöhen, wobei das Geld hierfür aus den für einen solchen Zweck bereitgehaltenen Rücklagen der Gesellschaft kommen soll.

Auch wenn Caledonia angesichts des ungewöhnlich niedrigen Wasserstandes des für die Stromversorgung Simbabwes maßgeblichen ‚Kariba‘-Staudammes an der Grenze zu Sambia mit einer weiteren Zunahme von Stromausfällen im Land rechnet, geht das Unternehmen zur Zeit nicht davon aus, dass es hierdurch zu nennenswerten Produktionsunterbrechungen kommen dürfte, zumal die ‚Blanket‘-Mine nicht nur über eine bislang stets eingehaltene Vereinbarung über eine unterbrechungsfreie Stromversorgung mit dem staatlichen Stromanbieter ZESA, sondern auch über Diesel-betriebene Notstromaggregate mit 12 MW Gesamtleistung verfügt, die im Bedarfsfall den Betriebsablauf sicherstellen könnten. Darüber hinaus weist das Unternehmen darauf hin, dass es durch den möglichen Einsatz besagter Generatoren – zumindest im laufenden Jahr – zu keiner signifikanten Erhöhung der Produktionskosten kommen sollte, da sich in einem solchen Fall die Zahlungen an den Stromversorger reduzieren würden.

Viele Grüße

Ihr

Jörg Schulte

Gemäß §34 WpHG weise ich darauf hin, das JS Research oder Mitarbeiter des Unternehmens jederzeit eigene Geschäfte in den Aktien der vorgestellten Unternehmen erwerben oder veräußern (z. B. Long- oder Shortpositionen) können. Das gilt ebenso für Optionen und Derivate, die auf diesen Wertpapieren basieren. Die daraus eventuell resultierenden Transaktionen können unter Umständen den jeweiligen Aktienkurs des Unternehmens beeinflussen. Die auf den "Webseiten", dem Newsletter oder den Researchberichten veröffentlichten Informationen, Empfehlungen, Interviews und Unternehmenspräsentationen werden von den jeweiligen Unternehmen oder Dritten (sogenannte "third parties") bezahlt. Zu den "third parties" zählen z.B. Investor Relations, Public Relations - Unternhmenen, Broker oder Investoren. JS Research oder Mitarbeiter können teilweise direkt oder indirekt für die Vorbereitung und elektronische Verbreitung und für andere Dienstleistungen von den besprochenen Unternehmen oder sogenannter "third parties" mit einer Aufwandsentschädigung entlohnt werden. Auch wenn wir jeden Bericht nach bestem Wissen und Gewissen erstellen, raten wir Ihnen, bezüglich Ihrer Anlageentscheidungen noch weitere externe Quellen, wie z.B. Ihre Hausbank oder einen Berater Ihres Vertrauens, hinzuzuziehen. Deshalb ist auch die Haftung für Vermögensschäden, die aus der Heranziehung der hier behandelten Ausführungen für die eigenen Anlageentscheidungen möglicherweise resultieren können, kategorisch ausgeschlossen. Die Depotanteile einzelner Aktien sollten gerade bei Rohstoff- und Explorationsaktien und bei gering kapitalisierten Werten nur so viel betragen, dass auch bei einem Totalverlust das Gesamtdepot nur marginal an Wert verlieren kann.

Besonders Aktien mit geringer Marktkapitalisierung, sogenannte Small Caps und speziell Explorationswerte, sowie alle börsennotierte Wertpapiere, sind zum Teil erheblichen Schwankungen unterworfen und die Liquidität in den Wertpapieren kann entsprechend gering sein. Bei Investments im Rohstoffsektor (Explorationsunternehmen, Rohstoffproduzenten, Unternehmen die Rohstoffprojekte entwickeln) sind unbedingt zusätzliche Risiken zu beachten. Nachfolgend einige Beispiel zu den gesonderten Risiken im Rohstoffsektor: Länderrisiken, Währungsschwankungen, Naturkatastrophen und Unwetter (z.B. Überschwemmungen, Stürme), Veränderungen der rechtlichen Situation (z.B. Exportverbote, Importverbote, Strafzölle, Verbot von Rohstoffförderung bzw. Rohstoffexploration, Verstaatlichung von Projekten), umweltrechtliche Auflagen (z.B. höhere Kosten für Umweltschutz, Benennung neuer Umweltschutzgebiete, Verbot von diversen Abbaumethoden), Schwankungen der Rohstoffpreise und erhebliche Explorationsrisiken.

Disclaimer: Alle im Bericht veröffentlichten Informationen beruhen auf sorgfältiger Recherche. Die Informationen stellen weder ein Verkaufsangebot für die besprochenen Aktien dar, noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Dieser Bericht stellt nur die persönliche Meinung von Jörg Schulte dar und ist auf keinen Fall mit einer Finanzanalyse gleichzustellen. Bevor Sie irgendwelche Investments tätigen, ist eine professionelle Beratung durch ihre Bank unumgänglich. Den Ausführungen liegen Quellen zugrunde, die der Herausgeber und seine Mitarbeiter für vertrauenswürdig erachten. Für die Richtigkeit des Inhalts kann trotzdem keine Haftung übernommen werden. Für die Richtigkeit der dargestellten Charts und Daten zu den Rohstoff-, Devisen- und Aktienmärkten wird keine Gewähr übernommen.

Kommentare

12.11.15

12. Nov 15

Meldung teilen

Bewerten Sie diesen Artikel

Hinweis

Für den Inhalt der Pressemitteilung ist der Einsteller, Jochen Staiger (Tel.: 015155515639), verantwortlich.

Pressemitteilungstext: 1788 Wörter, 15054 Zeichen. Artikel reklamieren

Pressemitteilungstext: 1788 Wörter, 15054 Zeichen. Artikel reklamieren

Keywords

Diese Pressemitteilung wurde erstellt, um bei Google besser gefunden zu werden.

Tragen Sie jetzt Ihre kostenlose Pressemitteilung ein!

Tragen Sie jetzt Ihre kostenlose Pressemitteilung ein!