Langfristig Vermögen aufzubauen bedeutet, dass finanzielle Mittel nicht kurzfristig eingesetzt werden, sondern über viele Jahre gezielt wachsen sollen, damit sich ein nachhaltiger Kapitalstock entwickelt. Ziel ist es, dass das eingesetzte Kapital reale Wertzuwächse erzielt und die Kaufkraft langfristig erhalten bleibt. Sparen allein reicht dafür meist nicht aus, da die Inflation den Wert von Guthaben schrittweise mindert. Geldanlagen übernehmen daher die Aufgabe, dass Kapital arbeitet und Erträge erwirtschaftet.

Die Auswahl geeigneter Anlageformen richtet sich nach mehreren Faktoren. Der zeitliche Horizont bestimmt, wie stark Wertschwankungen tolerierbar sind. Die persönliche Risikoneigung beeinflusst die Gewichtung sicherer und wachstumsorientierter Anlagen. Auch die Höhe der regelmäßig verfügbaren Beträge wirkt sich auf die Entscheidung aus. Eine strukturierte Herangehensweise schafft Klarheit und reduziert Fehlentscheidungen.

Klassische Geldanlagen und ihre Eigenschaften

Geldanlagemöglichkeiten unterscheiden sich deutlich hinsichtlich Sicherheit, Ertrag und Verfügbarkeit, wodurch sie sich für unterschiedliche Anlageziele eignen. Einige Formen dienen dem Kapitalerhalt, während andere auf langfristiges Wachstum ausgerichtet sind. Die folgende Übersicht stellt die wichtigsten Anlageformen gegenüber und zeigt ihre zentralen Merkmale in kompakter Form:

|

Anlageform |

Renditeerwartung |

Risiko |

Liquidität |

Kapitalbedarf |

|

Tagesgeld |

niedrig |

sehr gering |

sehr hoch |

gering |

|

Festgeld |

niedrig bis moderat |

gering |

niedrig |

gering |

|

Anleihen |

moderat |

gering bis mittel |

mittel bis hoch |

gering bis mittel |

|

Aktien |

hoch |

hoch |

hoch |

gering |

|

Investmentfonds |

moderat bis hoch |

mittel |

hoch |

gering |

|

Fondssparpläne |

moderat bis hoch |

mittel |

hoch |

sehr gering |

|

Immobilien |

moderat |

mittel |

gering |

hoch |

|

Rohstoffe |

schwankend |

hoch |

mittel |

gering bis mittel |

Die Tabelle verdeutlicht, dass sich Fondssparpläne deutlich von klassischen Einmalinvestitionen unterscheiden und einen eigenen strukturellen Ansatz verfolgen. Sie stellen keine eigene Anlageklasse dar, sondern eine feste Struktur zur regelmäßigen Investition in Fonds, die unabhängig von der jeweiligen Marktlage funktioniert. Dadurch entsteht ein systematischer Zugang zu Kapitalmärkten, der auch bei kleinen monatlichen Beträgen eine kontinuierliche Beteiligung ermöglicht.

Chancen und Risiken einzelner Anlageformen

Sichere Bankeinlagen wie Tagesgeld und Festgeld bieten hohe Stabilität und schnelle Verfügbarkeit, wodurch sie sich für kurzfristige Rücklagen eignen. Der Nachteil liegt in der niedrigen Verzinsung, die häufig unterhalb der Inflationsrate bleibt und reale Wertverluste verursachen kann. Anleihen liefern planbare Zinserträge und eignen sich für Anleger mit Fokus auf regelmäßige Einnahmen, wobei das Risiko stark von der Bonität des Emittenten abhängt. Kursverluste treten vor allem dann auf, wenn das Zinsniveau steigt oder sich die wirtschaftliche Lage des Schuldners verschlechtert.

Aktien ermöglichen Beteiligung am wirtschaftlichen Erfolg von Unternehmen, was langfristig ein hohes Wachstumspotenzial eröffnet. Gleichzeitig treten zwischenzeitliche Kursschwankungen auf, die insbesondere bei kurzen Anlagezeiträumen spürbar werden. Immobilien gelten als Sachwerte mit stabilen Einnahmen aus Vermietung, sofern Lage und Nutzung langfristig gesichert sind. Ein hoher Kapitalbedarf und der laufende Verwaltungsaufwand begrenzen jedoch die Flexibilität, da Verkauf und Anpassung mit Zeit und Kosten verbunden sind.

Rohstoffe dienen häufig der Streuung des Vermögens, reagieren jedoch stark auf globale Nachfrage, politische Entwicklungen und Währungseinflüsse, wobei Gold als widerstandsfähige Geldanlage in wirtschaftlich angespannten Phasen häufig stabilisierend wirkt.

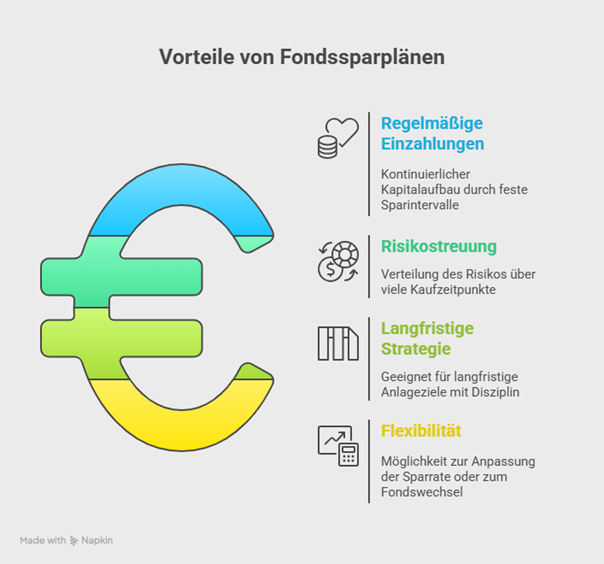

Fondssparpläne als langfristiger Baustein

Fondssparpläne setzen auf regelmäßige Einzahlungen in Investmentfonds, wodurch ein kontinuierlicher Kapitalaufbau entsteht. Durch feste Sparintervalle entwickelt sich eine gleichmäßige Investitionsstruktur, die unabhängig von kurzfristigen Marktbewegungen funktioniert. Steigende und fallende Kurse verteilen sich über viele Kaufzeitpunkte, was Schwankungen im Einstiegspreis ausgleicht. Dadurch reduziert sich das Risiko ungünstiger Einstiegszeitpunkte und der durchschnittliche Kaufpreis gleicht sich aus, wobei sich die langfristige Wirkung regelmäßiger Sparraten realistisch anhand eines Sparplanrechners abbilden lässt.

Die Fonds selbst investieren in zahlreiche Einzelwerte, sodass eine breite Streuung entsteht. Diese Streuung verringert Abhängigkeiten von einzelnen Unternehmen oder Märkten, was die Stabilität der Geldanlage erhöht. Fondssparpläne eignen sich daher besonders für langfristige Strategien, bei denen Disziplin und Regelmäßigkeit im Vordergrund stehen. Anpassungen der Sparrate oder ein Fondswechsel bleiben in vielen Fällen möglich, was eine flexible Reaktion auf veränderte Rahmenbedingungen erlaubt.

Auswahlkriterien für geeignete Fonds

Die Wahl eines Fonds beeinflusst den langfristigen Anlageerfolg maßgeblich, da die Ausrichtung und Kostenstruktur direkten Einfluss auf die Wertentwicklung haben, wobei grundlegende Kenntnisse zu Grundlagen zu Investmentfonds die sachliche Einordnung von Chancen Risiken und Funktionsweise erleichtern.

· Anlageschwerpunkt des Fonds wie Aktienfonds, Rentenfonds oder Mischfonds

- Risikoprofil im Verhältnis zur geplanten Anlagedauer

- Laufende Kosten einschließlich Verwaltungsgebühren

- Historische Wertentwicklung als Vergleichsgröße

- Transparenz der Fondsstrategie und Zusammensetzung

Diese Aspekte schaffen eine sachliche Grundlage für die Auswahl, da sie zentrale Eigenschaften eines Fonds vergleichbar machen. Historische Daten liefern Hinweise auf das Verhalten des Fonds in unterschiedlichen Marktphasen und unterstützen die Einordnung der Strategie, ohne eine Garantie für zukünftige Entwicklungen darzustellen.

Steuern und laufende Kosten bei Fondsinvestitionen

Erträge aus Fonds unterliegen der Besteuerung. Ausschüttungen und realisierte Kursgewinne gelten als steuerpflichtige Einkünfte. Zusätzlich wirken sich laufende Kosten direkt auf die Rendite aus. Verwaltungsgebühren reduzieren den Ertrag, unabhängig von der Marktentwicklung. Eine klare Kenntnis der Kostenstruktur erhöht die Transparenz und unterstützt realistische Erwartungen an den Vermögensaufbau.

Bedeutung des Anlagehorizonts

Ein langer Anlagezeitraum verbessert die Stabilität der Wertentwicklung, da zeitliche Schwankungen an Bedeutung verlieren und sich Marktbewegungen über viele Jahre ausgleichen. Zeit gleicht Schwankungen aus und ermöglicht, dass Wachstumsphasen vorübergehende Verluste kompensieren und zu einer gleichmäßigeren Entwicklung beitragen. Kurzfristige Marktentwicklungen verlieren an Gewicht, wenn der Fokus konsequent auf einen mehrjährigen oder jahrzehntelangen Zeitraum gerichtet ist.

Fondssparpläne entfalten ihre Wirkung besonders bei langen Laufzeiten, da regelmäßige Einzahlungen und die langfristige Marktentwicklung gemeinsam den Vermögensaufbau beeinflussen.

Umsetzung einer strukturierten Anlagestrategie

Die Umsetzung erfolgt über ein Wertpapierdepot bei einer Bank oder einem Onlineanbieter, über das die ausgewählten Fonds verwaltet werden. Nach der Festlegung von Sparrate und Intervall entsteht ein fester Investitionsrhythmus, der automatisiert umgesetzt wird und emotionale Eingriffe begrenzt. Eine regelmäßige Überprüfung stellt sicher, dass die Anlage weiterhin zu den finanziellen Zielen und zur aktuellen Situation passt.

Kombination verschiedener Anlageformen

Eine ausgewogene Vermögensstruktur verteilt Kapital auf unterschiedliche Bereiche, da Abhängigkeiten von einzelnen Märkten reduziert werden sollen. Liquiditätsreserven sichern kurzfristige Handlungsfähigkeit, während Wertpapierinvestitionen auf langfristiges Wachstum ausgerichtet sind. Sachwerte ergänzen die Struktur bei ausreichender Kapitalbasis, wobei breit aufgestellte Lösungen wie Mischfonds mehrere Anlageklassen innerhalb eines Produkts bündeln. Fondssparpläne integrieren diese Ansätze in eine regelmäßige und langfristige Struktur, die einen kontinuierlichen Vermögensaufbau unterstützt.

Langfristig Vermögen aufzubauen bedeutet, dass finanzielle Mittel nicht kurzfristig eingesetzt werden, sondern über viele Jahre gezielt wachsen sollen, damit sich ein nachhaltiger Kapitalstock entwickelt. Ziel ist es, dass das eingesetzte Kapital reale Wertzuwächse erzielt und die Kaufkraft langfristig erhalten bleibt. Sparen allein reicht dafür meist nicht aus, da die Inflation den Wert von Guthaben schrittweise mindert. Geldanlagen übernehmen daher die Aufgabe, dass Kapital arbeitet und Erträge erwirtschaftet.

Die Auswahl geeigneter Anlageformen richtet sich nach mehreren Faktoren. Der zeitliche Horizont bestimmt, wie stark Wertschwankungen tolerierbar sind. Die persönliche Risikoneigung beeinflusst die Gewichtung sicherer und wachstumsorientierter Anlagen. Auch die Höhe der regelmäßig verfügbaren Beträge wirkt sich auf die Entscheidung aus. Eine strukturierte Herangehensweise schafft Klarheit und reduziert Fehlentscheidungen.

Klassische Geldanlagen und ihre Eigenschaften

Geldanlagemöglichkeiten unterscheiden sich deutlich hinsichtlich Sicherheit, Ertrag und Verfügbarkeit, wodurch sie sich für unterschiedliche Anlageziele eignen. Einige Formen dienen dem Kapitalerhalt, während andere auf langfristiges Wachstum ausgerichtet sind. Die folgende Übersicht stellt die wichtigsten Anlageformen gegenüber und zeigt ihre zentralen Merkmale in kompakter Form:

|

Anlageform |

Renditeerwartung |

Risiko |

Liquidität |

Kapitalbedarf |

|

Tagesgeld |

niedrig |

sehr gering |

sehr hoch |

gering |

|

Festgeld |

niedrig bis moderat |

gering |

niedrig |

gering |

|

Anleihen |

moderat |

gering bis mittel |

mittel bis hoch |

gering bis mittel |

|

Aktien |

hoch |

hoch |

hoch |

gering |

|

Investmentfonds |

moderat bis hoch |

mittel |

hoch |

gering |

|

Fondssparpläne |

moderat bis hoch |

mittel |

hoch |

sehr gering |

|

Immobilien |

moderat |

mittel |

gering |

hoch |

|

Rohstoffe |

schwankend |

hoch |

mittel |

gering bis mittel |

Die Tabelle verdeutlicht, dass sich Fondssparpläne deutlich von klassischen Einmalinvestitionen unterscheiden und einen eigenen strukturellen Ansatz verfolgen. Sie stellen keine eigene Anlageklasse dar, sondern eine feste Struktur zur regelmäßigen Investition in Fonds, die unabhängig von der jeweiligen Marktlage funktioniert. Dadurch entsteht ein systematischer Zugang zu Kapitalmärkten, der auch bei kleinen monatlichen Beträgen eine kontinuierliche Beteiligung ermöglicht.

Chancen und Risiken einzelner Anlageformen

Sichere Bankeinlagen wie Tagesgeld und Festgeld bieten hohe Stabilität und schnelle Verfügbarkeit, wodurch sie sich für kurzfristige Rücklagen eignen. Der Nachteil liegt in der niedrigen Verzinsung, die häufig unterhalb der Inflationsrate bleibt und reale Wertverluste verursachen kann. Anleihen liefern planbare Zinserträge und eignen sich für Anleger mit Fokus auf regelmäßige Einnahmen, wobei das Risiko stark von der Bonität des Emittenten abhängt. Kursverluste treten vor allem dann auf, wenn das Zinsniveau steigt oder sich die wirtschaftliche Lage des Schuldners verschlechtert.

Aktien ermöglichen Beteiligung am wirtschaftlichen Erfolg von Unternehmen, was langfristig ein hohes Wachstumspotenzial eröffnet. Gleichzeitig treten zwischenzeitliche Kursschwankungen auf, die insbesondere bei kurzen Anlagezeiträumen spürbar werden. Immobilien gelten als Sachwerte mit stabilen Einnahmen aus Vermietung, sofern Lage und Nutzung langfristig gesichert sind. Ein hoher Kapitalbedarf und der laufende Verwaltungsaufwand begrenzen jedoch die Flexibilität, da Verkauf und Anpassung mit Zeit und Kosten verbunden sind.

Rohstoffe dienen häufig der Streuung des Vermögens, reagieren jedoch stark auf globale Nachfrage, politische Entwicklungen und Währungseinflüsse, wobei Gold als widerstandsfähige Geldanlage in wirtschaftlich angespannten Phasen häufig stabilisierend wirkt.

Fondssparpläne als langfristiger Baustein

Fondssparpläne setzen auf regelmäßige Einzahlungen in Investmentfonds, wodurch ein kontinuierlicher Kapitalaufbau entsteht. Durch feste Sparintervalle entwickelt sich eine gleichmäßige Investitionsstruktur, die unabhängig von kurzfristigen Marktbewegungen funktioniert. Steigende und fallende Kurse verteilen sich über viele Kaufzeitpunkte, was Schwankungen im Einstiegspreis ausgleicht. Dadurch reduziert sich das Risiko ungünstiger Einstiegszeitpunkte und der durchschnittliche Kaufpreis gleicht sich aus, wobei sich die langfristige Wirkung regelmäßiger Sparraten realistisch anhand eines Sparplanrechners abbilden lässt.

Die Fonds selbst investieren in zahlreiche Einzelwerte, sodass eine breite Streuung entsteht. Diese Streuung verringert Abhängigkeiten von einzelnen Unternehmen oder Märkten, was die Stabilität der Geldanlage erhöht. Fondssparpläne eignen sich daher besonders für langfristige Strategien, bei denen Disziplin und Regelmäßigkeit im Vordergrund stehen. Anpassungen der Sparrate oder ein Fondswechsel bleiben in vielen Fällen möglich, was eine flexible Reaktion auf veränderte Rahmenbedingungen erlaubt.

Auswahlkriterien für geeignete Fonds

Die Wahl eines Fonds beeinflusst den langfristigen Anlageerfolg maßgeblich, da die Ausrichtung und Kostenstruktur direkten Einfluss auf die Wertentwicklung haben, wobei grundlegende Kenntnisse zu Grundlagen zu Investmentfonds die sachliche Einordnung von Chancen Risiken und Funktionsweise erleichtern.

· Anlageschwerpunkt des Fonds wie Aktienfonds, Rentenfonds oder Mischfonds

- Risikoprofil im Verhältnis zur geplanten Anlagedauer

- Laufende Kosten einschließlich Verwaltungsgebühren

- Historische Wertentwicklung als Vergleichsgröße

- Transparenz der Fondsstrategie und Zusammensetzung

Diese Aspekte schaffen eine sachliche Grundlage für die Auswahl, da sie zentrale Eigenschaften eines Fonds vergleichbar machen. Historische Daten liefern Hinweise auf das Verhalten des Fonds in unterschiedlichen Marktphasen und unterstützen die Einordnung der Strategie, ohne eine Garantie für zukünftige Entwicklungen darzustellen.

Steuern und laufende Kosten bei Fondsinvestitionen

Erträge aus Fonds unterliegen der Besteuerung. Ausschüttungen und realisierte Kursgewinne gelten als steuerpflichtige Einkünfte. Zusätzlich wirken sich laufende Kosten direkt auf die Rendite aus. Verwaltungsgebühren reduzieren den Ertrag, unabhängig von der Marktentwicklung. Eine klare Kenntnis der Kostenstruktur erhöht die Transparenz und unterstützt realistische Erwartungen an den Vermögensaufbau.

Bedeutung des Anlagehorizonts

Ein langer Anlagezeitraum verbessert die Stabilität der Wertentwicklung, da zeitliche Schwankungen an Bedeutung verlieren und sich Marktbewegungen über viele Jahre ausgleichen. Zeit gleicht Schwankungen aus und ermöglicht, dass Wachstumsphasen vorübergehende Verluste kompensieren und zu einer gleichmäßigeren Entwicklung beitragen. Kurzfristige Marktentwicklungen verlieren an Gewicht, wenn der Fokus konsequent auf einen mehrjährigen oder jahrzehntelangen Zeitraum gerichtet ist.

Fondssparpläne entfalten ihre Wirkung besonders bei langen Laufzeiten, da regelmäßige Einzahlungen und die langfristige Marktentwicklung gemeinsam den Vermögensaufbau beeinflussen.

Umsetzung einer strukturierten Anlagestrategie

Die Umsetzung erfolgt über ein Wertpapierdepot bei einer Bank oder einem Onlineanbieter, über das die ausgewählten Fonds verwaltet werden. Nach der Festlegung von Sparrate und Intervall entsteht ein fester Investitionsrhythmus, der automatisiert umgesetzt wird und emotionale Eingriffe begrenzt. Eine regelmäßige Überprüfung stellt sicher, dass die Anlage weiterhin zu den finanziellen Zielen und zur aktuellen Situation passt.

Kombination verschiedener Anlageformen

Eine ausgewogene Vermögensstruktur verteilt Kapital auf unterschiedliche Bereiche, da Abhängigkeiten von einzelnen Märkten reduziert werden sollen. Liquiditätsreserven sichern kurzfristige Handlungsfähigkeit, während Wertpapierinvestitionen auf langfristiges Wachstum ausgerichtet sind. Sachwerte ergänzen die Struktur bei ausreichender Kapitalbasis, wobei breit aufgestellte Lösungen wie Mischfonds mehrere Anlageklassen innerhalb eines Produkts bündeln. Fondssparpläne integrieren diese Ansätze in eine regelmäßige und langfristige Struktur, die einen kontinuierlichen Vermögensaufbau unterstützt.

- Finanzdienstleister & Versicherungsvermittler

- 29.01.2026

Kommentare

Das könnte Sie auch interessieren:

BCA AG erweitert comparit-Vergleichsrechner um Krankenversicherung und Grundfähigkeit

Von BCA AG

Vermittler stehen unter wachsendem Effizienz- und Qualitätsdruck. Kunden erwarten eine ganzheitliche Beratung, zugleich steigen die Anforderungen an Dokumentation und Administration. Mit der Erweiterung von cpit ... | mehr

Kostentransparenz in der Altersvorsorge: Was Provision, Honorar und Nettotarif unterscheidet

Von Finance Ausbilder

Heddesheim, Juli 2026 (Finance Ausbilder). Bei der privaten Altersvorsorge entscheiden die Vertriebskosten mit darüber, wie viel vom eingezahlten Beitrag am Ende tatsächlich für den Vermögensaufbau arbeitet. ... | mehr

Altersvorsorge wechseln oder behalten: Wann sich der Umstieg rechnet und...

Von Finance Ausbilder

Heddesheim, Juli 2026 (Finance Ausbilder). Ein Wechsel einer bestehenden Altersvorsorge rechnet sich erst dann, wenn sich die einmaligen Wechselkosten über die verbleibende Restlaufzeit durch niedrigere laufende ... | mehr