Platinmetalle haben 2025 eine furiose Rallye hingelegt und können auch dieses Jahr ihre unwiderstehliche Dynamik fortsetzen. Das schafft einzigartiges Wachstumspotenzial für den PMG-Top-Performer Sibanye-Stillwater.

Anzeige/Werbung – Dieser Artikel erscheint im Auftrag von Sibanye Stillwater Limited – Bezahlte Beziehung: SRC swiss resource capital AG unterhält einen entgeltlichen IR-Beratervertrag mit Sibanye-Stilwater · Ersteller: JS Research GmbH, Olsberg · Autor: Jörg Schulte (GF JS Research GmbH) · Vergütung durch SRC · Erstveröffentlichung: 13.01.2026, 5:41 Uhr Europa/Berlin

Sehr geehrte Leserinnen und Leser,

im Schatten der historischen Hochs von Gold und Silber legten auch Platin, Palladium und Rhodium im letzten Jahr eine rekordverdächtige Rallye hin. So stieg der Platinpreis 2025 um sage und schreibe über 90 %, während die Preise für Palladium und Rhodium um rund 65 % respektive rund 80 % anzogen1.

Hinzu kommt, dass Berechnungen des World Platinum Investment Councils zufolge das vergangene Jahr das dritte Defizit-Jahr in Folge war, mit einer Platin-Unterversorgung von rund 700.000 Unzen und einem Minenproduktionsminus von 5 %. Obwohl die Nachfrage nach Platin etwas sank, blieb sie dennoch und vor allem seitens der Automobil- und Schmuckbranche überdurchschnittlich hoch.

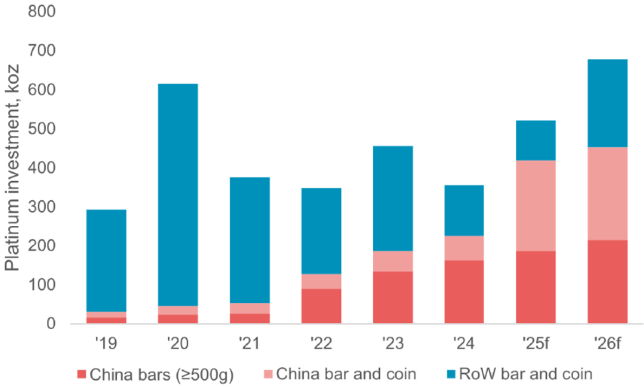

Entsprechend hoch ist das Potenzial für 2026 dafür, dass Platinmetalle ihre Preisrallye weiter fortsetzen werden. Denn allein der Bedarf des chinesischen Marktes nach Platinbarren und -münzen soll Prognosen zufolge in diesem Jahr einen neuen Höchststand erreichen.

China auf dem Weg zum größten Einzelmarkt für die Nachfrage nach Platinbarren und -münzen:

Quelle: World Platinum Investment Council

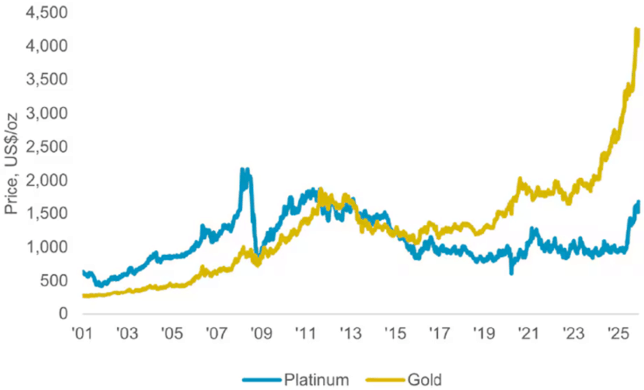

Nicht zuletzt spricht auch die historisch betrachtete Unterbewertung von Platin gegenüber Gold dafür, dass der Platinpreis noch viel Luft nach oben hat.

Quelle: World Platinum Investment Council

Auch wenn für 2026 insgesamt von einem ausgeglichenerem Markt ausgegangen wird, bleibt der Aufwind für die Platinmetalle erhalten, nicht zuletzt auch, weil sie – wie eben auch Gold und Silber – in Zeiten anhaltender geopolitischer Spannungen als Portfolioabsicherung und gleichzeitig als Industriemetalle für Katalysatoren und Korrosionsschutzanwendungen dienen und in der chemischen und Erdölverarbeitung, der Elektronik sowie in medizinischen Geräten Verwendung finden. Eine nur schwach anziehende Produktion und das begrenzte Recyclingangebot werden sich also schwer tun, mit dieser Nachfrage schrittzuhalten.

Umso stärker rücken PMG-Produktionsprofis wie Sibanye-Stillwater (WKN: A2PWVQ) in den Fokus der Investoren. Denn der Platinmetalle-Global-Player deckt mit seinen sehr erfolgreichen produzierenden Gold- und PGM-Powerprojekten in Südafrika und den USA, ebenso wie mit seinem renditestarken PGM-Recyclinggeschäft die gesamte Platinmetalle-Wertschöpfungskette aus einer Konzernhand ab.

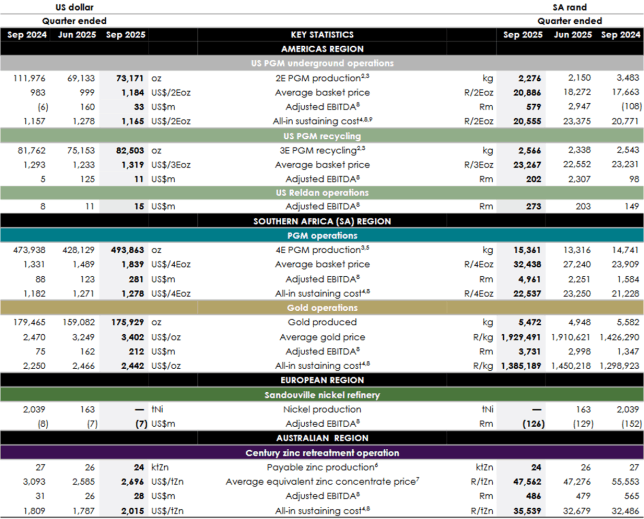

Q3-Rekordergebnisse spiegeln mächtige Hebelwirkung bei steigenden Edelmetallpreisen wider!

![]()

Mit einem Anstieg des gruppenweiten bereinigten EBITDA um sagenhafte 198 % auf 560 Mio. USD im Jahresvergleich, hat Sibanye-Stillwater (WKN: A2PWVQ) mehr als nur ein Rekordquartal hingelegt. Denn diese Steigerung ist nichts weniger als ein wahrhafter Quantensprung.

Das gilt auch mit Blick auf die Quartalsebene. Da nämlich übertraf Sibanye-Stillwaters Q3-EBITDA von 541 Mio. USD das Ergebnis aus dem zweiten Quartal 2025 um satte 53 %.

Getrieben wurde dieses überschallartige Beschleunigung dabei nicht nur von den Preissteigerungen für Platinmetalle, sondern natürlich auch von einer soliden Produktion vor allem in den südafrikanischen Betrieben und einem starken Recyclingergebnis in den USA. Das alles ist ein starkes Beispiel dafür, wie sich Diversifizierung und Kostendisziplin entlang der gesamten Edelmetalle-Wertschöpfungskette in pure Profitabilität übersetzen lassen.

Quelle: Sibanye-Stillwater

So legte die 4E PGM-Produktion in Sibanye-Stillwater (WKN: A2PWVQ) südafrikanischen Betrieben gegenüber dem zweiten Quartal 2025 um satte fast 70.000 Unzen zu und erreichte bis Ende September fette rund 494.000 Unzen zu einem durchschnittlichen Korbpreis von 1.839,- USD/4E Unze gegenüber 1.489,- USD in Q2-2025. Das alles bei stabilen ‚All-in‘-Kosten von niedrigen 1.278,- USD/4E Unze.

Bei der Goldproduktion in Südafrika sticht die Mega-Mine ‚Dreifontein‘ besonders hervor. Hier nämlich wurden mit 175.929 Unzen großartige 21% mehr produziert als im Vorjahreszeitraum und sogar 25 % mehr als im Quartal zuvor. Gleichzeitig sanken die ‚All-in‘-Kosten um 2 % respektive 6 %.

Aber auch die Goldproduktion von ‚Beatrix‘ legte mit einem Plus von 13 % gegenüber Q2-2025 beachtlich zu und konnte dabei sogar die Kosten pro Unze um satte 8 % senken. Hinzu kommt, dass durch die Verarbeitung von schätzungsweise 78.000 t Erz in den Oberflächenhalden in den nächsten zwei Quartalen, der Goldabsatz und die Einnahmen aus dem ‚Beatrix‘-Betrieb steigen dürften.

Einige Tausende Kilometer weiter nördlich ließ Sibanye-Stillwaters (WKN: A2PWVQ)-US-Geschäft seine Produktions- und Recyclingmuskeln spielen und übertraf mit 73.171 hergestellten 2E Unzen respektive 82.503 recycelten 3E Unzen die Q2-Ergebnisse um etwa 4.000 bzw. 7.000 Unzen. Allein das US-Recyclinggeschäft trug somit 27 Mio. USD zum rekordverdächtigen bereinigten EBITDA bei.

Weitere Meilensteine in Richtung CO2-Neutralität bis 2040 erreicht!

Während Sibanye-Stillwaters Produktion und Profitabilität fast schon exponentiell wachsen, schrumpft parallel dazu der CO2-Fußabdruck des PMG-Global Players. So konnten dank der Inbetriebnahme von Windpark ‚Castle‘ und dem Solarprojekt ‚Springbok‘ im März bzw. September des letzten Jahres insgesamt 156 GWh Energie erzeugt, 168.000 t CO2-Emissionen vermieden und 67 Millionen Rand (rund 4 Mio. USD) eingespart werden – ein ‚Triple Win‘ für Sibanye-Stillwater (WKN: A2PWVQ).

Zu diesem nachhaltigen Meilenstein passt auch Bestätigung des PGM-Platzhirschs als Anwender der Taskforce on Nature-related Financial Disclosures (TNFD), einer weltweiten Initiative zur Entwicklung naturbezogener Fragen und entsprechender Antworten.

Damit ist Sibanye-Stillwater nun Teil einer Gruppe von insgesamt 733 Unternehmen, die sich zur freiwilligen Nachhaltigkeitsberichterstattung gemäß TNFD- Empfehlungen verpflichtet haben. Entsprechend wird Sibanye-Stillwater seine Unternehmensberichterstattung für das Geschäftsjahr 2026 an diese Empfehlungen anpassen.

Sicherheit geht vor!

Auf der Gewinnerseite befindet sich Sibanye-Stillwater (WKN: A2PWVQ) auch mit Blick auf eine verbesserte Arbeitssicherheit. So lag die Gesamtzahl der meldepflichtigen Unfälle (Total Recordable Injury Frequency Rate, TRIFR) seit Jahresbeginn 2025 bei unter 4 und die der schweren Unfälle (Serious Injury Frequency Rate, SIFR) bei 2,25. Für das dritte Quartal 2025 verbesserte sich die SIFR des Konzerns um 9 % auf 2,24, und die TRIFR um 12 % auf 4,09 gegenüber dem Vorjahr.

Diese sehr erfreulichen Entwicklungen unterstreichen deutlich, dass eine sichere Produktion oberste Priorität für Sibanye-Stillwater (WKN: A2PWVQ) hat.

Daher ist die Verleihung von gleich 14 Branchenpreisen für Gesundheit und Sicherheit beim MineSafe 2025 Industry Awards Day des Southern African Institute of Mining and Metallurgy (SAIMM) für seine südafrikanischen PGM- und Goldbetriebe nur eine logische Konsequenz.

Lukrativer Chrom-Deal unter Dach und Fach!

Mit der Unterzeichnung neuer Chrom-Vereinbarungen mit Glencore Merafe Venture schafft Sibanye-Stillwater perfekte Voraussetzungen dafür, bestehende Synergien zu nutzen und die Chromproduktion seiner südafrikanischen Betriebe zu steigern. So soll mit dem Abkommen, das eine Verbesserung des zuvor zwischen Lonmin und GM Venture geschlossenen ‚Marikana-Vertrags‘ darstellt, die Lieferung der vertraglich vereinbarten Chrommengen um etwa 20 Jahre beschleunigen werden, indem die Zufuhr erhöht und die Ausbeute der Marikana Chrome Recovery Plants (CRPs) verbessert wird.

Chrom, ein Nebenprodukt des Platinabbaus, hat zu einem Anstieg der Einnahmen von Sibanyes (WKN: A2PWVQ) südafrikanischen Betrieben geführt. Überhaupt verspricht dieser Markt enormes Wachstumspotenzial. Laut Prognosen soll der Chrombergbaumarkt bis zum Jahr 2035 ein Volumen von 7,91 Mrd. USD erreichen und in den nächsten zehn Jahren um im Schnitt 5,7 % wachsen.

Quelle: Factmr.com

So wundert es natürlich nicht, dass Sibanye-Stillwaters (WKN: A2PWVQ) CEO, Richard Stewart, diese Vereinbarungen als einen entscheidenden Schritt sieht, um den langfristigen Wert der bedeutenden Chrom-Nebenprodukte in Sibanyes südafrikanischen PGM-Betrieben zu erschließen, wovon letztlich alle Stakeholder profitieren und wodurch auch die Rendite der Unternehmensgruppe gesteigert wird.

Fazit:

Sibanye-Stillwaters (WKN: A2PWVQ) Q3-Ergebnisse sind eine Blaupause für die Branche, wenn es darum geht, steigende Edelmetallpreise als mächtigen Hebel für eine rekordverdächtige Steigerung der eigenen Profitabilität einzusetzen, gepaart mit einer entsprechenden Kostendisziplin und einer strategischen Wachstums-Roadmap.

Der von Sibanye-Stillwater (WKN: A2PWVQ) gezündete Turbo funktioniert dabei gleich in mehrere Richtungen und kennt immer nur eine Richtung, nämlich steil nach oben. Umso spannender ist das Unternehmen für Investoren, die die Wertschöpfungskraft dieses Edel-und Platinmetall-Hebels mitnehmen wollen.

Viele Grüße und maximalen Erfolg bei Ihren Investments,

Ihr

JS Research-Team

Quellen: Factmr.com, Sibanye-Stillwater, World Platinum Investment Council, https://www.sibanyestillwater.com/

1https://www.fxstreet.com/analysis/what-drove-the-strong-performance-of-platinum-group-metals-in-2025-202512151929

Intro-Bild: stock.adobe.com

Kennzahlen in Bezug u.a. auf Gesamtwert, Wachstum, Rentabilität und Kursdynamik mit dem Referenzsektor verglichen. Keine Aktualisierungspflicht

Wesentliche Risiken: Verzug oder Probleme beim Minenbau, Finanzierungskosten, Explorations- und Preisrisiken, Unwetter, Naturkatastrophen, Preis/FX-Volatilität; AISC-/Betriebsrisiken; Standort/ESG, Wesentliche Chancen: konservative Annahmen, Marktrückenwind, Managementerfahrung

Hinweise gem. Art. 20 MAR / DelVO (EU) 2016/958 / § 85 WpHG:

Methodik/Annahmen: Unternehmensmeldungen/MD&A, NI 43-101-Reports; keine Kursmodelle; qualitative Einordnung. Update-Policy & Abweichungen: kein Update geplant. Interessen/Vergütung des Erstellers: JS Research erhält eine Vergütung für diese Veröffentlichung; Positionen: keine Long/Short-Position ≥0,5 %; Market-Making/IB-Beziehungen: keine.

Dieser Werbeartikel wurde am 11. Januar 2026 durch Jörg Schulte, Geschäftsführer der JS Research GmbH erstellt. Gemäß §84 WPHG ist die Tätigkeit der JS Research GmbH bei der BaFin angezeigt!

Risikohinweise und Haftungsausschluss: Wir weisen ausdrücklich darauf hin, dass wir keine Haftung für die Inhalte externer Verlinkungen übernehmen. Jedes Investment in Wertpapiere ist mit Risiken behaftet. Aufgrund von politischen, wirtschaftlichen oder sonstigen Veränderungen kann es zu erheblichen Kursverlusten kommen. Dies gilt insbesondere bei Investments in (ausländische) Nebenwerte sowie in Small- und Microcap-Unternehmen; aufgrund der geringen Börsenkapitalisierung sind Investitionen in solche Wertpapiere höchst spekulativ und bergen ein extrem hohes Risiko bis hin zum Totalverlust des investierten Kapitals. Darüber hinaus unterliegen die bei JS Research GmbH vorgestellten Aktien teilweise Währungsrisiken. Die von JS Research GmbH für den deutschsprachigen Raum veröffentlichten Hintergrundinformationen, Markteinschätzungen und Wertpapieranalysen wurden unter Beachtung der österreichischen und deutschen Kapitalmarktvorschriften erstellt und sind daher ausschließlich für Kapitalmarktteilnehmer in der Republik Österreich und der Bundesrepublik Deutschland bestimmt; andere ausländische Kapitalmarktregelungen wurden nicht berücksichtigt und finden in keiner Weise Anwendung. Die Veröffentlichungen von JS Research GmbH dienen ausschließlich zu Informationszwecken und stellen ausdrücklich keine Finanzanalyse dar, sondern sind Promotiontexte rein werblichen Charakters zu den jeweils besprochenen Unternehmen, welche in diesem Fall ein Entgelt für diesen Artikel bezahlen. Dieser Artikel dient dazu, um die Marktattraktivität des Unternehmens zu erhöhen. Es besteht keine Aktualisierungspflicht.

Zwischen dem Leser und den Autoren bzw. dem Herausgeber kommt durch den Bezug der JS Research GmbH -Publikationen kein Beratungsvertrag zu Stande. Sämtliche Informationen und Analysen stellen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder für sonstige Transaktionen dar. Jedes Investment in Aktien, Anleihen, Optionen oder sonstigen Finanzprodukten ist – mit teils erheblichen – Risiken behaftet. Die Herausgeberin und Autoren der JS Research GmbH-Publikationen sind keine professionellen Investmentberater!!! Deshalb lassen Sie sich bei ihren Anlageentscheidungen unbedingt immer von einer qualifizierten Fachperson (z.B. durch Ihre Hausbank oder einen qualifizierten Berater Ihres Vertrauens) beraten. Alle durch JS Research GmbH veröffentlichten Informationen und Daten stammen aus Quellen, die wir zum Zeitpunkt der Erstellung für zuverlässig und vertrauenswürdig halten. Hinsichtlich der Korrektheit und Vollständigkeit dieser Informationen und Daten kann jedoch keine Gewähr übernommen werden. Gleiches gilt für die in den Analysen und Markteinschätzungen von JS Research GmbH enthaltenen Wertungen und Aussagen. Diese wurden mit der gebotenen Sorgfalt erstellt. Eine Verantwortung oder Haftung für die Richtigkeit und Vollständigkeit der in dieser Publikation enthaltenen Angaben ist ausgeschlossen. Alle getroffenen Meinungsaussagen spiegeln die aktuelle Einschätzung der Verfasser wider, die sich jederzeit ohne vorherige Ankündigung ändern kann. Es wird ausdrücklich keine Garantie oder Haftung dafür übernommen, dass die in den von JS Research GmbH-Veröffentlichungen prognostizierten Kurs- oder Gewinnentwicklungen eintreten.

Angaben zu Interessenskonflikten: Die Herausgeber und verantwortliche Autoren erklären hiermit, dass folgende Interessenskonflikte hinsichtlich des in dieser Veröffentlichung besprochenen Unternehmen, Sibanye-Stillwater, zum Zeitpunkt der Veröffentlichung bestehen:

I. Autoren und die Herausgeberin sowie diesen nahestehende Consultants und Auftraggeber halten zum Zeitpunkt der Veröffentlichung keine Aktienbestände in Sibanye-Stillwater, behalten sich vor, zu jedem Zeitpunkt und ohne Ankündigung Aktien vom Unternehmen zu kaufen und wieder zu verkaufen. II. Autoren oder die Herausgeberin oder Auftraggeber sowie diesen nahestehende Consultants unterhalten zum Zeitpunkt der Veröffentlichung kein direktes Beratungsmandat mit Sibanye-Stillwater, erhalten in diesem Fall aber für die Berichterstattung ein Entgelt über die SRC. III. Autoren und die Herausgeberin wissen nicht, ob andere Börsenbriefe, Medien oder Research-Firmen die Aktien von Sibanye-Stillwater im gleichen Zeitraum besprechen, weshalb es in diesem Zeitraum zur symmetrischen Informations- und Meinungsgenerierung kommen kann. IV. Es handelt sich bei dieser Veröffentlichung der JS Research GmbH ausdrücklich nicht um eine Finanzanalyse, sondern um eine Veröffentlichung eines ganz deutlichen und eindeutig werblichen Charakters und ist somit als Werbung/Marketingmitteilung zu verstehen.

Gemäß §85 WpHG weise ich darauf hin, dass Jörg Schulte, JS Research GmbH oder Mitarbeiter des Unternehmens keine Aktien von Sibanye-Stillwater halten, aber jederzeit eigene Geschäfte in den Aktien des Unternehmens, oder auch z.B. Long- oder Shortpositionen eingehen können. Auf einen Interessenkonflikt weisen wir ausdrücklich hin. Das gilt ebenso für Optionen und Derivate, die auf diesen Wertpapieren basieren. Die daraus eventuell resultierenden Transaktionen können unter Umständen den jeweiligen Aktienkurs des Unternehmens beeinflussen. Die auf den „Webseiten“, dem Newsletter oder den Research-Berichten veröffentlichten Informationen, Empfehlungen, Interviews und Unternehmenspräsentationen werden von den jeweiligen Unternehmen bezahlt. JS Research GmbH oder dessen Mitarbeiter können direkt oder indirekt für die Vorbereitung, elektronische Verbreitung und andere Dienstleistungen von dem besprochenen Unternehmen mit einer Aufwandsentschädigung entlohnt werden, was aber in diesem Fall nicht der gegeben ist.

Auch wenn wir jeden Artikel nach bestem Wissen und Gewissen erstellen, raten wir Ihnen bezüglich Ihrer Anlageentscheidungen noch weitere externe Quellen, wie z.B. Ihre Hausbank oder einen Berater Ihres Vertrauens, hinzuzuziehen. Deshalb ist auch die Haftung für Vermögensschäden, die aus der Heranziehung der hier behandelten Ausführungen für die eigenen Anlageentscheidungen möglicherweise resultieren können, kategorisch ausgeschlossen. Die Depotanteile einzelner Aktien sollten gerade bei Rohstoff- und Explorationsaktien und bei gering kapitalisierten Werten nur so viel betragen, dass auch bei einem Totalverlust das Gesamtdepot nur marginal an Wert verlieren kann. Besonders Aktien mit geringer Marktkapitalisierung (sogenannte "Small Caps") und speziell Explorationswerte sowie generell alle börsennotierten Wertpapiere sind zum Teil erheblichen Schwankungen unterworfen. Die Liquidität in den Wertpapieren kann entsprechend gering sein. Bei Investments im Rohstoffsektor (Explorationsunternehmen, Rohstoffproduzenten, Unternehmen die Rohstoffprojekte entwickeln) sind unbedingt zusätzliche Risiken zu beachten. Nachfolgend einige Beispiele für gesonderte Risiken im Rohstoffsektor: Länderrisiken, Währungsschwankungen, Naturkatastrophen und Unwetter (z.B. Überschwemmungen, Stürme), Veränderungen der rechtlichen Situation (z.B. Ex- und Importverbote, Strafzölle, Verbot von Rohstoffförderung bzw. Rohstoffexploration, Verstaatlichung von Projekten), umweltrechtliche Auflagen (z.B. höhere Kosten für Umweltschutz, Benennung neuer Umweltschutzgebiete, Verbot von diversen Abbaumethoden), Schwankungen der Rohstoffpreise und erhebliche Explorationsrisiken.

Disclaimer: Alle im Artikel veröffentlichten Informationen beruhen auf sorgfältiger Recherche. Die Informationen stellen weder ein Verkaufsangebot für die besprochenen Aktien noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Dieser Artikel gibt nur die persönliche Meinung vom Geschäftsführer der JS Research GmbH, Jörg Schulte, wieder und ist auf keinen Fall mit einer Finanzanalyse gleichzustellen. Bevor Sie irgendwelche Investments tätigen, ist eine professionelle Beratung durch ihre Bank unumgänglich. Den Ausführungen liegen Quellen zugrunde, die der Herausgeber und seine Mitarbeiter zum Zeitpunkt der Veröffentlichung für vertrauenswürdig erachtet haben. Für die Richtigkeit des Inhalts kann trotzdem keine Haftung übernommen werden. Für die Richtigkeit der dargestellten Charts und Daten zu den Rohstoff-, Devisen- und Aktienmärkten wird keine Gewähr übernommen. Die Ausgangssprache der jeweiligen Pressemeldungen des Unternehmens (in der Regel Englisch), in der der Originaltext veröffentlicht wird, ist die offizielle, autorisierte und rechtsgültige Version. Diese Übersetzung wird zur besseren Verständigung mitgeliefert. Die deutschsprachige Fassung kann gekürzt oder zusammengefasst sein. Es wird keine Verantwortung oder Haftung: für den Inhalt, für die Richtigkeit, der Angemessenheit oder der Genauigkeit dieser Übersetzung übernommen. Aus Sicht des Übersetzers stellt die Meldung keine Kauf- oder Verkaufsempfehlung dar!

Die JS Research GmbH und Jörg Schulte übernehmen keine Garantie dafür, dass eine angedeutete Rendite oder genannte Kursziele erreicht werden. Veränderungen in den relevanten Annahmen, auf denen dieses Dokument beruht, können einen materiellen Einfluss auf die angestrebten Renditen haben. Eine Aktualisierungspflicht durch den Autor, den Herausgeber oder der JS Research GmbH besteht nicht. Das Einkommen aus Investitionen unterliegt Schwankungen. Anlageentscheidungen bedürfen stets der Beratung durch einen Anlageberater. Somit kann das vorliegende Dokument keine Beratungsfunktion übernehmen. Aktienkurse können variieren und der Unternehmenswert kann steigen/fallen. Jeder Hinweis auf die bisherige Wertentwicklung ist nicht unbedingt ein Indikator für die kommenden Entwicklungen.

Der Leser sollte jede Investition in eines der genannten Unternehmen im Lichte seiner eigenen professionellen Beratung, Umstände und Anlageziele bewerten. Die Empfehlung des Autors / der Autoren ist es, einen qualifizierten Fachberater zu den spezifischen finanziellen Risiken und den gesetzlichen, offiziellen, kredit-, steuerlichen und abwicklungsbedingten Folgen zu konsultieren. Es ist durchaus möglich, dass die Emittenten der hier genannten Wertpapiere im Widerspruch zum hier in genannten Fall fallbringend gehandelt haben, ohne dass der Autor / die Autoren dieser Research Note von dieser Entwicklung Kenntnis hat.

Kein Vertrieb außerhalb der Bundesrepublik Deutschland! Der vorliegende Artikel wurde unter Beachtung der deutschen Kapitalmarktvorschriften erstellt und ist daher ausschließlich für Kapitamarktteilnehmer in der Bundesrepublik Deutschland bestimmt. Ausländische Kapitalmarktregelungen wurden nicht berücksichtigt und finden in keiner Weise Anwendung. Die Publikation darf, sofern sie in der UK vertrieben wird, nur solchen Personen zugänglich gemacht werden, die im Sinne des Financial Services Act 1986 als ermächtigt oder befreit gelten, oder Personen gemäß Definition §9(3) des Financial Services Act 1986 (Investment Advertisement) bzw. Exemptions Erlass 1988 und darf an andere Personen oder Personengruppen weder direkt noch indirekt übermittelt werden. Dieses Dokument darf nicht in die Vereinigten Staaten von Amerika oder in deren Territorien gebracht werden. Die Verteilung dieses Dokuments in Kanada, Japan oder anderen Gerichtsbarkeiten kann durch Gesetz beschränkt sein und Personen, in deren Besitz diese Publikation gelangt, sollten sich über etwaige Beschränkungen informieren und diese erhalten. Eine Missachtung dieser Beschränkungen kann eine Verletzung der US- amerikanischen, kanadischen oder japanischen Wertpapiergesetzte oder der Gesetze einer anderen Gerichtsbarkeit darstellen. Durch die Annahme dieses Dokuments akzeptieren Sie jeglichen Haftungsausschluss und die vorgenannten Beschränkungen.

Die Urheberrechte der einzelnen Artikel liegen bei dem Herausgeber. Der Nachdruck und/oder kommerzielle Weiterverbreitung sowie die Aufnahme in kommerzielle Datenbanken ist nur mit ausdrücklicher Genehmigung des Herausgebers erlaubt. Die Nutzung der Veröffentlichungen ist nur zu privaten Zwecken erlaubt. Eine professionelle Verwertung ist entgeltpflichtig und nur mit vorheriger schriftlicher Zustimmung des Herausgebers zulässig. Es besteht keine Aktualisierungspflicht. Lesen Sie hier mehr - https://www.js-research.de/disclaimer-agb/ -

Anzeige/Werbung – Dieser Artikel erscheint im Auftrag von Sibanye Stillwater Limited – Bezahlte Beziehung: SRC swiss resource capital AG unterhält einen entgeltlichen IR-Beratervertrag mit Sibanye-Stilwater · Ersteller: JS Research GmbH, Olsberg · Autor: Jörg Schulte (GF JS Research GmbH) · Vergütung durch SRC · Erstveröffentlichung: 13.01.2026, 5:41 Uhr Europa/Berlin

Sehr geehrte Leserinnen und Leser,

im Schatten der historischen Hochs von Gold und Silber legten auch Platin, Palladium und Rhodium im letzten Jahr eine rekordverdächtige Rallye hin. So stieg der Platinpreis 2025 um sage und schreibe über 90 %, während die Preise für Palladium und Rhodium um rund 65 % respektive rund 80 % anzogen1.

Hinzu kommt, dass Berechnungen des World Platinum Investment Councils zufolge das vergangene Jahr das dritte Defizit-Jahr in Folge war, mit einer Platin-Unterversorgung von rund 700.000 Unzen und einem Minenproduktionsminus von 5 %. Obwohl die Nachfrage nach Platin etwas sank, blieb sie dennoch und vor allem seitens der Automobil- und Schmuckbranche überdurchschnittlich hoch.

Entsprechend hoch ist das Potenzial für 2026 dafür, dass Platinmetalle ihre Preisrallye weiter fortsetzen werden. Denn allein der Bedarf des chinesischen Marktes nach Platinbarren und -münzen soll Prognosen zufolge in diesem Jahr einen neuen Höchststand erreichen.

China auf dem Weg zum größten Einzelmarkt für die Nachfrage nach Platinbarren und -münzen:

Quelle: World Platinum Investment Council

Nicht zuletzt spricht auch die historisch betrachtete Unterbewertung von Platin gegenüber Gold dafür, dass der Platinpreis noch viel Luft nach oben hat.

Quelle: World Platinum Investment Council

Auch wenn für 2026 insgesamt von einem ausgeglichenerem Markt ausgegangen wird, bleibt der Aufwind für die Platinmetalle erhalten, nicht zuletzt auch, weil sie – wie eben auch Gold und Silber – in Zeiten anhaltender geopolitischer Spannungen als Portfolioabsicherung und gleichzeitig als Industriemetalle für Katalysatoren und Korrosionsschutzanwendungen dienen und in der chemischen und Erdölverarbeitung, der Elektronik sowie in medizinischen Geräten Verwendung finden. Eine nur schwach anziehende Produktion und das begrenzte Recyclingangebot werden sich also schwer tun, mit dieser Nachfrage schrittzuhalten.

Umso stärker rücken PMG-Produktionsprofis wie Sibanye-Stillwater (WKN: A2PWVQ) in den Fokus der Investoren. Denn der Platinmetalle-Global-Player deckt mit seinen sehr erfolgreichen produzierenden Gold- und PGM-Powerprojekten in Südafrika und den USA, ebenso wie mit seinem renditestarken PGM-Recyclinggeschäft die gesamte Platinmetalle-Wertschöpfungskette aus einer Konzernhand ab.

Q3-Rekordergebnisse spiegeln mächtige Hebelwirkung bei steigenden Edelmetallpreisen wider!

![]()

Mit einem Anstieg des gruppenweiten bereinigten EBITDA um sagenhafte 198 % auf 560 Mio. USD im Jahresvergleich, hat Sibanye-Stillwater (WKN: A2PWVQ) mehr als nur ein Rekordquartal hingelegt. Denn diese Steigerung ist nichts weniger als ein wahrhafter Quantensprung.

Das gilt auch mit Blick auf die Quartalsebene. Da nämlich übertraf Sibanye-Stillwaters Q3-EBITDA von 541 Mio. USD das Ergebnis aus dem zweiten Quartal 2025 um satte 53 %.

Getrieben wurde dieses überschallartige Beschleunigung dabei nicht nur von den Preissteigerungen für Platinmetalle, sondern natürlich auch von einer soliden Produktion vor allem in den südafrikanischen Betrieben und einem starken Recyclingergebnis in den USA. Das alles ist ein starkes Beispiel dafür, wie sich Diversifizierung und Kostendisziplin entlang der gesamten Edelmetalle-Wertschöpfungskette in pure Profitabilität übersetzen lassen.

Quelle: Sibanye-Stillwater

So legte die 4E PGM-Produktion in Sibanye-Stillwater (WKN: A2PWVQ) südafrikanischen Betrieben gegenüber dem zweiten Quartal 2025 um satte fast 70.000 Unzen zu und erreichte bis Ende September fette rund 494.000 Unzen zu einem durchschnittlichen Korbpreis von 1.839,- USD/4E Unze gegenüber 1.489,- USD in Q2-2025. Das alles bei stabilen ‚All-in‘-Kosten von niedrigen 1.278,- USD/4E Unze.

Bei der Goldproduktion in Südafrika sticht die Mega-Mine ‚Dreifontein‘ besonders hervor. Hier nämlich wurden mit 175.929 Unzen großartige 21% mehr produziert als im Vorjahreszeitraum und sogar 25 % mehr als im Quartal zuvor. Gleichzeitig sanken die ‚All-in‘-Kosten um 2 % respektive 6 %.

Aber auch die Goldproduktion von ‚Beatrix‘ legte mit einem Plus von 13 % gegenüber Q2-2025 beachtlich zu und konnte dabei sogar die Kosten pro Unze um satte 8 % senken. Hinzu kommt, dass durch die Verarbeitung von schätzungsweise 78.000 t Erz in den Oberflächenhalden in den nächsten zwei Quartalen, der Goldabsatz und die Einnahmen aus dem ‚Beatrix‘-Betrieb steigen dürften.

Einige Tausende Kilometer weiter nördlich ließ Sibanye-Stillwaters (WKN: A2PWVQ)-US-Geschäft seine Produktions- und Recyclingmuskeln spielen und übertraf mit 73.171 hergestellten 2E Unzen respektive 82.503 recycelten 3E Unzen die Q2-Ergebnisse um etwa 4.000 bzw. 7.000 Unzen. Allein das US-Recyclinggeschäft trug somit 27 Mio. USD zum rekordverdächtigen bereinigten EBITDA bei.

Weitere Meilensteine in Richtung CO2-Neutralität bis 2040 erreicht!

Während Sibanye-Stillwaters Produktion und Profitabilität fast schon exponentiell wachsen, schrumpft parallel dazu der CO2-Fußabdruck des PMG-Global Players. So konnten dank der Inbetriebnahme von Windpark ‚Castle‘ und dem Solarprojekt ‚Springbok‘ im März bzw. September des letzten Jahres insgesamt 156 GWh Energie erzeugt, 168.000 t CO2-Emissionen vermieden und 67 Millionen Rand (rund 4 Mio. USD) eingespart werden – ein ‚Triple Win‘ für Sibanye-Stillwater (WKN: A2PWVQ).

Zu diesem nachhaltigen Meilenstein passt auch Bestätigung des PGM-Platzhirschs als Anwender der Taskforce on Nature-related Financial Disclosures (TNFD), einer weltweiten Initiative zur Entwicklung naturbezogener Fragen und entsprechender Antworten.

Damit ist Sibanye-Stillwater nun Teil einer Gruppe von insgesamt 733 Unternehmen, die sich zur freiwilligen Nachhaltigkeitsberichterstattung gemäß TNFD- Empfehlungen verpflichtet haben. Entsprechend wird Sibanye-Stillwater seine Unternehmensberichterstattung für das Geschäftsjahr 2026 an diese Empfehlungen anpassen.

Sicherheit geht vor!

Auf der Gewinnerseite befindet sich Sibanye-Stillwater (WKN: A2PWVQ) auch mit Blick auf eine verbesserte Arbeitssicherheit. So lag die Gesamtzahl der meldepflichtigen Unfälle (Total Recordable Injury Frequency Rate, TRIFR) seit Jahresbeginn 2025 bei unter 4 und die der schweren Unfälle (Serious Injury Frequency Rate, SIFR) bei 2,25. Für das dritte Quartal 2025 verbesserte sich die SIFR des Konzerns um 9 % auf 2,24, und die TRIFR um 12 % auf 4,09 gegenüber dem Vorjahr.

Diese sehr erfreulichen Entwicklungen unterstreichen deutlich, dass eine sichere Produktion oberste Priorität für Sibanye-Stillwater (WKN: A2PWVQ) hat.

Daher ist die Verleihung von gleich 14 Branchenpreisen für Gesundheit und Sicherheit beim MineSafe 2025 Industry Awards Day des Southern African Institute of Mining and Metallurgy (SAIMM) für seine südafrikanischen PGM- und Goldbetriebe nur eine logische Konsequenz.

Lukrativer Chrom-Deal unter Dach und Fach!

Mit der Unterzeichnung neuer Chrom-Vereinbarungen mit Glencore Merafe Venture schafft Sibanye-Stillwater perfekte Voraussetzungen dafür, bestehende Synergien zu nutzen und die Chromproduktion seiner südafrikanischen Betriebe zu steigern. So soll mit dem Abkommen, das eine Verbesserung des zuvor zwischen Lonmin und GM Venture geschlossenen ‚Marikana-Vertrags‘ darstellt, die Lieferung der vertraglich vereinbarten Chrommengen um etwa 20 Jahre beschleunigen werden, indem die Zufuhr erhöht und die Ausbeute der Marikana Chrome Recovery Plants (CRPs) verbessert wird.

Chrom, ein Nebenprodukt des Platinabbaus, hat zu einem Anstieg der Einnahmen von Sibanyes (WKN: A2PWVQ) südafrikanischen Betrieben geführt. Überhaupt verspricht dieser Markt enormes Wachstumspotenzial. Laut Prognosen soll der Chrombergbaumarkt bis zum Jahr 2035 ein Volumen von 7,91 Mrd. USD erreichen und in den nächsten zehn Jahren um im Schnitt 5,7 % wachsen.

Quelle: Factmr.com

So wundert es natürlich nicht, dass Sibanye-Stillwaters (WKN: A2PWVQ) CEO, Richard Stewart, diese Vereinbarungen als einen entscheidenden Schritt sieht, um den langfristigen Wert der bedeutenden Chrom-Nebenprodukte in Sibanyes südafrikanischen PGM-Betrieben zu erschließen, wovon letztlich alle Stakeholder profitieren und wodurch auch die Rendite der Unternehmensgruppe gesteigert wird.

Fazit:

Sibanye-Stillwaters (WKN: A2PWVQ) Q3-Ergebnisse sind eine Blaupause für die Branche, wenn es darum geht, steigende Edelmetallpreise als mächtigen Hebel für eine rekordverdächtige Steigerung der eigenen Profitabilität einzusetzen, gepaart mit einer entsprechenden Kostendisziplin und einer strategischen Wachstums-Roadmap.

Der von Sibanye-Stillwater (WKN: A2PWVQ) gezündete Turbo funktioniert dabei gleich in mehrere Richtungen und kennt immer nur eine Richtung, nämlich steil nach oben. Umso spannender ist das Unternehmen für Investoren, die die Wertschöpfungskraft dieses Edel-und Platinmetall-Hebels mitnehmen wollen.

Viele Grüße und maximalen Erfolg bei Ihren Investments,

Ihr

JS Research-Team

Quellen: Factmr.com, Sibanye-Stillwater, World Platinum Investment Council, https://www.sibanyestillwater.com/

1https://www.fxstreet.com/analysis/what-drove-the-strong-performance-of-platinum-group-metals-in-2025-202512151929

Intro-Bild: stock.adobe.com

Kennzahlen in Bezug u.a. auf Gesamtwert, Wachstum, Rentabilität und Kursdynamik mit dem Referenzsektor verglichen. Keine Aktualisierungspflicht

Wesentliche Risiken: Verzug oder Probleme beim Minenbau, Finanzierungskosten, Explorations- und Preisrisiken, Unwetter, Naturkatastrophen, Preis/FX-Volatilität; AISC-/Betriebsrisiken; Standort/ESG, Wesentliche Chancen: konservative Annahmen, Marktrückenwind, Managementerfahrung

Hinweise gem. Art. 20 MAR / DelVO (EU) 2016/958 / § 85 WpHG:

Methodik/Annahmen: Unternehmensmeldungen/MD&A, NI 43-101-Reports; keine Kursmodelle; qualitative Einordnung. Update-Policy & Abweichungen: kein Update geplant. Interessen/Vergütung des Erstellers: JS Research erhält eine Vergütung für diese Veröffentlichung; Positionen: keine Long/Short-Position ≥0,5 %; Market-Making/IB-Beziehungen: keine.

Dieser Werbeartikel wurde am 11. Januar 2026 durch Jörg Schulte, Geschäftsführer der JS Research GmbH erstellt. Gemäß §84 WPHG ist die Tätigkeit der JS Research GmbH bei der BaFin angezeigt!

Risikohinweise und Haftungsausschluss: Wir weisen ausdrücklich darauf hin, dass wir keine Haftung für die Inhalte externer Verlinkungen übernehmen. Jedes Investment in Wertpapiere ist mit Risiken behaftet. Aufgrund von politischen, wirtschaftlichen oder sonstigen Veränderungen kann es zu erheblichen Kursverlusten kommen. Dies gilt insbesondere bei Investments in (ausländische) Nebenwerte sowie in Small- und Microcap-Unternehmen; aufgrund der geringen Börsenkapitalisierung sind Investitionen in solche Wertpapiere höchst spekulativ und bergen ein extrem hohes Risiko bis hin zum Totalverlust des investierten Kapitals. Darüber hinaus unterliegen die bei JS Research GmbH vorgestellten Aktien teilweise Währungsrisiken. Die von JS Research GmbH für den deutschsprachigen Raum veröffentlichten Hintergrundinformationen, Markteinschätzungen und Wertpapieranalysen wurden unter Beachtung der österreichischen und deutschen Kapitalmarktvorschriften erstellt und sind daher ausschließlich für Kapitalmarktteilnehmer in der Republik Österreich und der Bundesrepublik Deutschland bestimmt; andere ausländische Kapitalmarktregelungen wurden nicht berücksichtigt und finden in keiner Weise Anwendung. Die Veröffentlichungen von JS Research GmbH dienen ausschließlich zu Informationszwecken und stellen ausdrücklich keine Finanzanalyse dar, sondern sind Promotiontexte rein werblichen Charakters zu den jeweils besprochenen Unternehmen, welche in diesem Fall ein Entgelt für diesen Artikel bezahlen. Dieser Artikel dient dazu, um die Marktattraktivität des Unternehmens zu erhöhen. Es besteht keine Aktualisierungspflicht.

Zwischen dem Leser und den Autoren bzw. dem Herausgeber kommt durch den Bezug der JS Research GmbH -Publikationen kein Beratungsvertrag zu Stande. Sämtliche Informationen und Analysen stellen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder für sonstige Transaktionen dar. Jedes Investment in Aktien, Anleihen, Optionen oder sonstigen Finanzprodukten ist – mit teils erheblichen – Risiken behaftet. Die Herausgeberin und Autoren der JS Research GmbH-Publikationen sind keine professionellen Investmentberater!!! Deshalb lassen Sie sich bei ihren Anlageentscheidungen unbedingt immer von einer qualifizierten Fachperson (z.B. durch Ihre Hausbank oder einen qualifizierten Berater Ihres Vertrauens) beraten. Alle durch JS Research GmbH veröffentlichten Informationen und Daten stammen aus Quellen, die wir zum Zeitpunkt der Erstellung für zuverlässig und vertrauenswürdig halten. Hinsichtlich der Korrektheit und Vollständigkeit dieser Informationen und Daten kann jedoch keine Gewähr übernommen werden. Gleiches gilt für die in den Analysen und Markteinschätzungen von JS Research GmbH enthaltenen Wertungen und Aussagen. Diese wurden mit der gebotenen Sorgfalt erstellt. Eine Verantwortung oder Haftung für die Richtigkeit und Vollständigkeit der in dieser Publikation enthaltenen Angaben ist ausgeschlossen. Alle getroffenen Meinungsaussagen spiegeln die aktuelle Einschätzung der Verfasser wider, die sich jederzeit ohne vorherige Ankündigung ändern kann. Es wird ausdrücklich keine Garantie oder Haftung dafür übernommen, dass die in den von JS Research GmbH-Veröffentlichungen prognostizierten Kurs- oder Gewinnentwicklungen eintreten.

Angaben zu Interessenskonflikten: Die Herausgeber und verantwortliche Autoren erklären hiermit, dass folgende Interessenskonflikte hinsichtlich des in dieser Veröffentlichung besprochenen Unternehmen, Sibanye-Stillwater, zum Zeitpunkt der Veröffentlichung bestehen:

I. Autoren und die Herausgeberin sowie diesen nahestehende Consultants und Auftraggeber halten zum Zeitpunkt der Veröffentlichung keine Aktienbestände in Sibanye-Stillwater, behalten sich vor, zu jedem Zeitpunkt und ohne Ankündigung Aktien vom Unternehmen zu kaufen und wieder zu verkaufen. II. Autoren oder die Herausgeberin oder Auftraggeber sowie diesen nahestehende Consultants unterhalten zum Zeitpunkt der Veröffentlichung kein direktes Beratungsmandat mit Sibanye-Stillwater, erhalten in diesem Fall aber für die Berichterstattung ein Entgelt über die SRC. III. Autoren und die Herausgeberin wissen nicht, ob andere Börsenbriefe, Medien oder Research-Firmen die Aktien von Sibanye-Stillwater im gleichen Zeitraum besprechen, weshalb es in diesem Zeitraum zur symmetrischen Informations- und Meinungsgenerierung kommen kann. IV. Es handelt sich bei dieser Veröffentlichung der JS Research GmbH ausdrücklich nicht um eine Finanzanalyse, sondern um eine Veröffentlichung eines ganz deutlichen und eindeutig werblichen Charakters und ist somit als Werbung/Marketingmitteilung zu verstehen.

Gemäß §85 WpHG weise ich darauf hin, dass Jörg Schulte, JS Research GmbH oder Mitarbeiter des Unternehmens keine Aktien von Sibanye-Stillwater halten, aber jederzeit eigene Geschäfte in den Aktien des Unternehmens, oder auch z.B. Long- oder Shortpositionen eingehen können. Auf einen Interessenkonflikt weisen wir ausdrücklich hin. Das gilt ebenso für Optionen und Derivate, die auf diesen Wertpapieren basieren. Die daraus eventuell resultierenden Transaktionen können unter Umständen den jeweiligen Aktienkurs des Unternehmens beeinflussen. Die auf den „Webseiten“, dem Newsletter oder den Research-Berichten veröffentlichten Informationen, Empfehlungen, Interviews und Unternehmenspräsentationen werden von den jeweiligen Unternehmen bezahlt. JS Research GmbH oder dessen Mitarbeiter können direkt oder indirekt für die Vorbereitung, elektronische Verbreitung und andere Dienstleistungen von dem besprochenen Unternehmen mit einer Aufwandsentschädigung entlohnt werden, was aber in diesem Fall nicht der gegeben ist.

Auch wenn wir jeden Artikel nach bestem Wissen und Gewissen erstellen, raten wir Ihnen bezüglich Ihrer Anlageentscheidungen noch weitere externe Quellen, wie z.B. Ihre Hausbank oder einen Berater Ihres Vertrauens, hinzuzuziehen. Deshalb ist auch die Haftung für Vermögensschäden, die aus der Heranziehung der hier behandelten Ausführungen für die eigenen Anlageentscheidungen möglicherweise resultieren können, kategorisch ausgeschlossen. Die Depotanteile einzelner Aktien sollten gerade bei Rohstoff- und Explorationsaktien und bei gering kapitalisierten Werten nur so viel betragen, dass auch bei einem Totalverlust das Gesamtdepot nur marginal an Wert verlieren kann. Besonders Aktien mit geringer Marktkapitalisierung (sogenannte "Small Caps") und speziell Explorationswerte sowie generell alle börsennotierten Wertpapiere sind zum Teil erheblichen Schwankungen unterworfen. Die Liquidität in den Wertpapieren kann entsprechend gering sein. Bei Investments im Rohstoffsektor (Explorationsunternehmen, Rohstoffproduzenten, Unternehmen die Rohstoffprojekte entwickeln) sind unbedingt zusätzliche Risiken zu beachten. Nachfolgend einige Beispiele für gesonderte Risiken im Rohstoffsektor: Länderrisiken, Währungsschwankungen, Naturkatastrophen und Unwetter (z.B. Überschwemmungen, Stürme), Veränderungen der rechtlichen Situation (z.B. Ex- und Importverbote, Strafzölle, Verbot von Rohstoffförderung bzw. Rohstoffexploration, Verstaatlichung von Projekten), umweltrechtliche Auflagen (z.B. höhere Kosten für Umweltschutz, Benennung neuer Umweltschutzgebiete, Verbot von diversen Abbaumethoden), Schwankungen der Rohstoffpreise und erhebliche Explorationsrisiken.

Disclaimer: Alle im Artikel veröffentlichten Informationen beruhen auf sorgfältiger Recherche. Die Informationen stellen weder ein Verkaufsangebot für die besprochenen Aktien noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Dieser Artikel gibt nur die persönliche Meinung vom Geschäftsführer der JS Research GmbH, Jörg Schulte, wieder und ist auf keinen Fall mit einer Finanzanalyse gleichzustellen. Bevor Sie irgendwelche Investments tätigen, ist eine professionelle Beratung durch ihre Bank unumgänglich. Den Ausführungen liegen Quellen zugrunde, die der Herausgeber und seine Mitarbeiter zum Zeitpunkt der Veröffentlichung für vertrauenswürdig erachtet haben. Für die Richtigkeit des Inhalts kann trotzdem keine Haftung übernommen werden. Für die Richtigkeit der dargestellten Charts und Daten zu den Rohstoff-, Devisen- und Aktienmärkten wird keine Gewähr übernommen. Die Ausgangssprache der jeweiligen Pressemeldungen des Unternehmens (in der Regel Englisch), in der der Originaltext veröffentlicht wird, ist die offizielle, autorisierte und rechtsgültige Version. Diese Übersetzung wird zur besseren Verständigung mitgeliefert. Die deutschsprachige Fassung kann gekürzt oder zusammengefasst sein. Es wird keine Verantwortung oder Haftung: für den Inhalt, für die Richtigkeit, der Angemessenheit oder der Genauigkeit dieser Übersetzung übernommen. Aus Sicht des Übersetzers stellt die Meldung keine Kauf- oder Verkaufsempfehlung dar!

Die JS Research GmbH und Jörg Schulte übernehmen keine Garantie dafür, dass eine angedeutete Rendite oder genannte Kursziele erreicht werden. Veränderungen in den relevanten Annahmen, auf denen dieses Dokument beruht, können einen materiellen Einfluss auf die angestrebten Renditen haben. Eine Aktualisierungspflicht durch den Autor, den Herausgeber oder der JS Research GmbH besteht nicht. Das Einkommen aus Investitionen unterliegt Schwankungen. Anlageentscheidungen bedürfen stets der Beratung durch einen Anlageberater. Somit kann das vorliegende Dokument keine Beratungsfunktion übernehmen. Aktienkurse können variieren und der Unternehmenswert kann steigen/fallen. Jeder Hinweis auf die bisherige Wertentwicklung ist nicht unbedingt ein Indikator für die kommenden Entwicklungen.

Der Leser sollte jede Investition in eines der genannten Unternehmen im Lichte seiner eigenen professionellen Beratung, Umstände und Anlageziele bewerten. Die Empfehlung des Autors / der Autoren ist es, einen qualifizierten Fachberater zu den spezifischen finanziellen Risiken und den gesetzlichen, offiziellen, kredit-, steuerlichen und abwicklungsbedingten Folgen zu konsultieren. Es ist durchaus möglich, dass die Emittenten der hier genannten Wertpapiere im Widerspruch zum hier in genannten Fall fallbringend gehandelt haben, ohne dass der Autor / die Autoren dieser Research Note von dieser Entwicklung Kenntnis hat.

Kein Vertrieb außerhalb der Bundesrepublik Deutschland! Der vorliegende Artikel wurde unter Beachtung der deutschen Kapitalmarktvorschriften erstellt und ist daher ausschließlich für Kapitamarktteilnehmer in der Bundesrepublik Deutschland bestimmt. Ausländische Kapitalmarktregelungen wurden nicht berücksichtigt und finden in keiner Weise Anwendung. Die Publikation darf, sofern sie in der UK vertrieben wird, nur solchen Personen zugänglich gemacht werden, die im Sinne des Financial Services Act 1986 als ermächtigt oder befreit gelten, oder Personen gemäß Definition §9(3) des Financial Services Act 1986 (Investment Advertisement) bzw. Exemptions Erlass 1988 und darf an andere Personen oder Personengruppen weder direkt noch indirekt übermittelt werden. Dieses Dokument darf nicht in die Vereinigten Staaten von Amerika oder in deren Territorien gebracht werden. Die Verteilung dieses Dokuments in Kanada, Japan oder anderen Gerichtsbarkeiten kann durch Gesetz beschränkt sein und Personen, in deren Besitz diese Publikation gelangt, sollten sich über etwaige Beschränkungen informieren und diese erhalten. Eine Missachtung dieser Beschränkungen kann eine Verletzung der US- amerikanischen, kanadischen oder japanischen Wertpapiergesetzte oder der Gesetze einer anderen Gerichtsbarkeit darstellen. Durch die Annahme dieses Dokuments akzeptieren Sie jeglichen Haftungsausschluss und die vorgenannten Beschränkungen.

Die Urheberrechte der einzelnen Artikel liegen bei dem Herausgeber. Der Nachdruck und/oder kommerzielle Weiterverbreitung sowie die Aufnahme in kommerzielle Datenbanken ist nur mit ausdrücklicher Genehmigung des Herausgebers erlaubt. Die Nutzung der Veröffentlichungen ist nur zu privaten Zwecken erlaubt. Eine professionelle Verwertung ist entgeltpflichtig und nur mit vorheriger schriftlicher Zustimmung des Herausgebers zulässig. Es besteht keine Aktualisierungspflicht. Lesen Sie hier mehr - https://www.js-research.de/disclaimer-agb/ -

|

|

Herr Jörg Schulte Geschäftsführer info@js-research.de |

|

|

|

Kommentare

Kontakt

|

|

Herr Jörg Schulte Geschäftsführer info@js-research.de |

|

|

|

Das könnte Sie auch interessieren:

Deep-Sea Mining: Japan Takes the Next Step

Von JS Research...

Anzeige/Werbung - Dieser Artikel wird verbreitet im Namen von Aurania Resources Ltd. und der Canada Nickel Company Inc., mit der die SRC swiss resource capital ... | mehr

Bergbau in der Tiefsee: Japan wagt den nächsten Schritt

Von Swiss Resource...

Anzeige/Werbung - Dieser Artikel wird verbreitet im Namen von Aurania Resources Ltd. und der Canada Nickel Company Inc., mit der die SRC swiss resource capital ... | mehr

Teilnahmerekord beim schnelleStelle.de Firmenlauf Braunschweig

Von Die Sportmacher...

Schon 6.381 Läuferinnen und Läufer aus 252 Unternehmen, Behörden und Arbeitgebern sind für den schnelleStelle.de Firmenlauf Braunschweig am 19. August 2026 angemeldet - so viele ... | mehr