Im vorläufigen Wirtschaftlichkeitsgutachten wird das ,PLS‘-Projekt als eigenständiger Minen- und Mühlenbetrieb, der die Entwicklung und den Abbau der Zonen ,R00E‘ und ,R780E‘ der ,Triple R‘-Lagerstätte einschließt, betrachtet.

Fission Uranium Corp. (ISIN: CA33812R1091 / TSX: FCU - www.commodity-tv.net/c/mid,3159,Companies_und_Projects/ -) veröffentlichte eine National Instrument 43-101 konforme Zusammenfassung des vorläufigen Wirtschaftlichkeitsgutachtens (,Preliminary Economic Assessment', ,PEA') für seine hochgradige Uranressource, die in der ,Triple R'-Lagerstätte auf der unternehmenseigenen Liegenschaft ,Patterson Lake South' (,PLS') im kanadischen Athabasca Basin identifiziert wurde.

Â

Die Studie sieht eine Kombination von Tage- und Untertagebau mit einem Dammsystem (Damm und Schlammrückhaltewall) zur Gewässerreinhaltung vor. Eine hochgradige Vererzung mit über 4 % U3O8 befindet sich innerhalb des Tagebaubereichs, was teure und spezielle Untertageabbauverfahren unnötig macht. Diese Kombination aus Tage- und Untertagebau führt zu OPEX (Betriebskosten) von 14,02 USD/Pfund U3O8 über die 14 jährige Lebensdauer der Mine, was die ,Triple R'-Liegenschaft möglicherweise zu einem der kostengünstigsten Uranproduzenten der Welt macht.

Â

Quelle: Fission Uranium

Â

Bei einem für diese Studie zugrunde gelegten Basisfall wurde ein Uranpreis von 65 USD pro Pfund U3O8 und ein Wechselkurs von 0,85 USD:1,00 CAD angenommen, wonach die Mine über die geplante Lebensdauer einen Netto-Cashflow vor Steuern von 4,12 Mrd. CAD und nach Steuern von 2,53 Mrd. CAD erwirtschaftet. Der Interne Zinsfuß (,Internal Rate of Return', ,IRR') vor Steuern liegt bei 46,7 % und nach Steuern bei 34,2 %. Die geschätzte Amortisationszeit liegt bei nur 1,4 Jahren vor Steuern und 1,7 Jahren nach Steuern. Die geschätzten anfänglichen Investitionskosten (,CAPEX') liegen bei rund 1,1 Mrd. CAD.

Â

Im Detail bedeuten diese Zahlen für den zuvor genannten Basisfall einen Kapitalwert (,Net Present Value', ,NPV') vor Steuern von 1,81 Mrd. CAD und 1,02 Mrd. CAD nach Steuern, bei einem Abzinsfaktor von 10 %. Die Lebensdauer der Mine beträgt 14 Jahre, in denen geschätzt 100,8 Mio. Pfund Yellowcake bei einer metallurgischen Ausbringungsrate von 95 % produziert wird, wobei 77,5 Mio. Pfund U3O8 während der ersten sechs Produktionsjahre gewonnen werden sollen. Die durchschnittliche Jahresproduktion soll 7,2 Mio. Pfund U3O8 während der Lebensdauer der Mine betragen.

Â

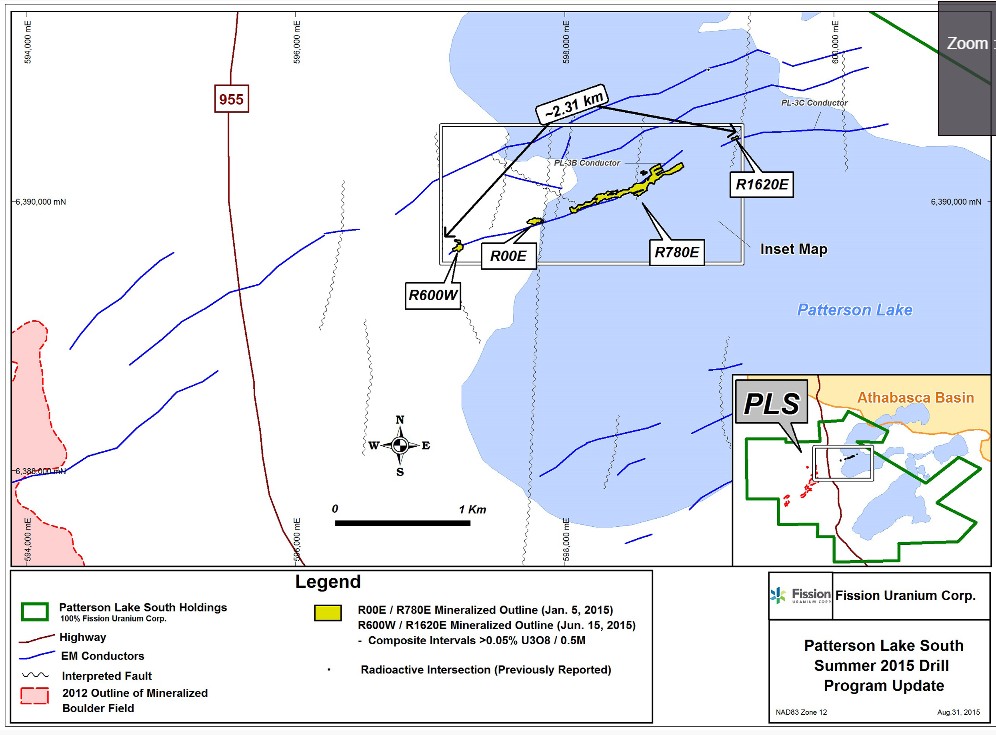

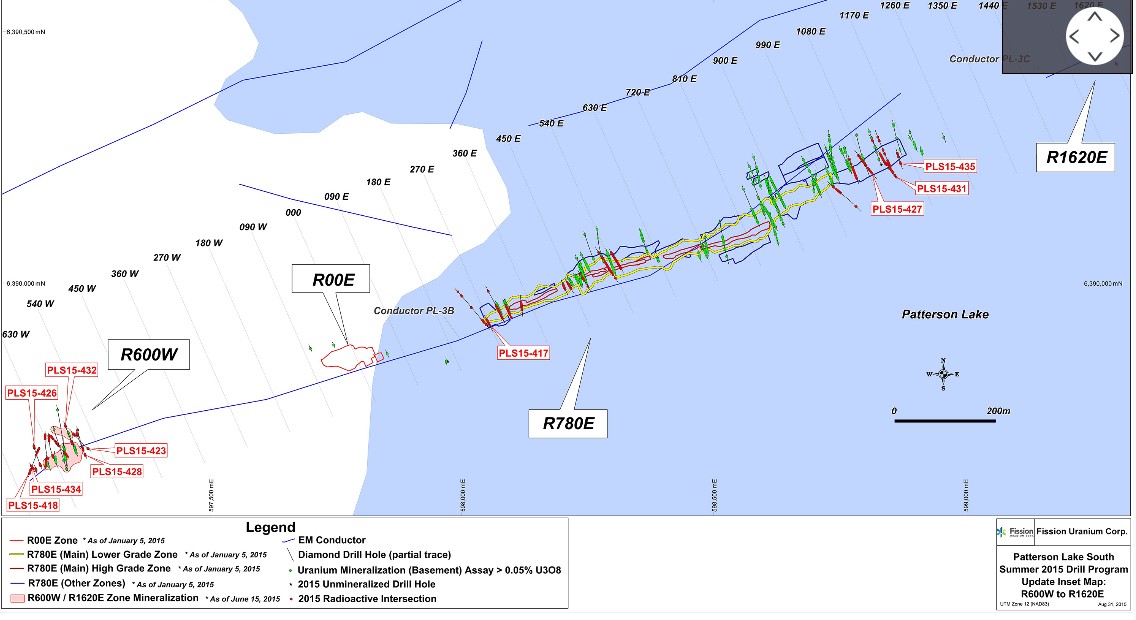

Im vorläufigen Wirtschaftlichkeitsgutachten wird das ,PLS'-Projekt als eigenständiger Minen- und Mühlenbetrieb, der die Entwicklung und den Abbau der Zonen ,R00E' und ,R780E' der ,Triple R'-Lagerstätte einschließt, betrachtet. Aufgrund der erst kürzlich entdeckten Zone ,R600W' ist letztere im jetzt veröffentlichten ,PEA' noch nicht berücksichtigt.

Â

Quelle: Fission Uranium

Â

Diese ebenfalls sehr hochgradige Zone ,R600W', die 495 m im Streichen westlich der Zone ,R00E' entdeckt wurde, sollte bei Hinzunahme in das vorläufige Wirtschaftlichkeitsgutachten die Zahlen und die Lebensdauer der Mine erheblich verbessern.

Â

Ross McElroy, Präsident, COO und Chef-Geologe von Fission, zeigte sich sehr erfreut über das ,PEA' und sagte: "Dieses ist ein unglaublich wichtiger Meilenstein und zeigt die Realisierbarkeit der Entwicklung und die Wirtschaftlichkeit dieser großen oberflächennahen und hochgradigen ,Triple R'-Uranlagerstätte. Die Studie bestätigt, dass diese einzigartige Lagerstätte ein robustes Projekt mit einer sehr hoher Wirtschaftlichkeit ist. Bei erwarteten Betriebskosten von 14,02 USD/Pfund und einem internen Zinsfuß vor Steuer von 46,7 % sehen wir eine Produktion zu niedrigen Kosten mit sehr kurzer Amortisationszeit und sehr wirtschaftlicher Lebensdauer der Mine. Es ist ebenfalls wichtig zu erwähnen, dass die vor kurzem entdeckte hochgradige Zone ,R600W', die nicht in das ,PEA' aufgenommen wurde, aber das Potenzial besitzt, das Endergebnis wesentlich zu erhöhen, da sie ,Triple R' erheblich vergrößert. Ferner besitzt eine Mühle auf ,PLS' das Potenzial, das Herzstück für das Western Athabasca Basin zu werden, da sie von der Dimension her auch Erz von anderen hochgradigen Projekten in der Region aufbereiten kann, sobald diese ihre Produktion aufnehmen."

Â

Weitere Zahlen im Überblick: Die Vorproduktionsinvestitionskosten liegen bei rund 1,1 Mrd. CAD und unterteilen sich in die Tagebaumine mit 363 Mio. CAD (einschließlich Damm, Schlammrückhaltewall und Abraumabtrag), die Aufbereitungsanlage mit 198 Mio. CAD sowie die erforderliche Infrastruktur mit 117 Mio. CAD und verschiedene Hilfsprodukte mit 209 Mio. CAD. Für sonstige Eventualitäten werden 208 Mio. CAD berücksichtigt.

Â

Die dauerhaften Investitionskosten liegen bei 189 Mio. CAD (einschließlich Abschluss des Abraumabtrags, Investitionskosten in den Untertagebau, die Erhöhungen der Dämme und Bergeteiche). Ebenfalls Berücksichtigung finden die Rekultivierungs- und Stilllegungskosten, die mit 50 Mio. CAD berechnet werden. Der erwartete Cashflow aus den Betrieben liegt bei 4,12 Mrd. CAD.

Â

Die Einheitsbetriebskosten werden mit 346 CAD pro verarbeitete Tonne berechnet, die Bergbaukosten mit 154 CAD pro verarbeitete Tonne und die Weiterverarbeitung mit 114 CAD pro verarbeitete Tonne. Die Oberflächen- und G&A- (General & Administrative) Kosten liegen bei 78 CAD pro verarbeitete Tonne. Der Cashflow aus der laufenden Geschäftstätigkeit wird mit 5,45 Mrd. CAD angegeben.

Â

Die Bruttoeinnahmen erreichen im angenommenen Basisfall 7,71 Mrd. CAD. Abzüglich der Abgaben an Saskatchewan von 556 Mio. CAD sowie Produkttransportkosten von 34 Mio. CAD bleiben Nettoeinnahmen von 7,12 Mrd. CAD übrig.

Â

Nach drei Jahren Vorproduktion liegt die Lebensdauer der Mine immer noch bei 14 Jahren, wenn nominal 1.000 Tonnen pro Tag (350.000 Tonnen pro Jahr) verarbeitet werden. Dabei wird dann eine Gesamttonnage von 4,8 Mio. mit durchschnittlich 1,00 % U3O8 verarbeitet. Dabei entfallen auf den Tagebau 1,56 Mio. Tonnen mit 2,21 % U3O8 und auf den Untertagebau und 3,25 Mio. Tonnen mit 0,42 % U3O8, was den Durchschnitt von rund 1 % ergibt.

Â

Fazit:

Das ,PEA' zeigt einmal mehr eindrucksvoll, über was für ein Weltklasseprojekt Fission Uranium verfügt. Unter Hinzunahme der noch nicht berücksichtigten Zone ,R600W' werden sich die Zahlen noch um einiges verbessern. So sehen es auch die Analysten von Macquarie Capital Markets Canada Ltd., die die Aktie mit Outperform einstufen und ein 12 Monatskursziel von 1,50 CAD vergeben. Der Schlusskurs am Dienstag 08.09.2015 lag bei 0,76 CAD.

Â

Â

Kommentare

09.09.15

09. Sep 15

Meldung teilen

Bewerten Sie diesen Artikel

Hinweis

Für den Inhalt der Pressemitteilung ist der Einsteller, Jochen Staiger (Tel.: 015155515639), verantwortlich.

Pressemitteilungstext: 924 Wörter, 7611 Zeichen. Artikel reklamieren

Pressemitteilungstext: 924 Wörter, 7611 Zeichen. Artikel reklamieren

Keywords

Diese Pressemitteilung wurde erstellt, um bei Google besser gefunden zu werden.

Tragen Sie jetzt Ihre kostenlose Pressemitteilung ein!

Tragen Sie jetzt Ihre kostenlose Pressemitteilung ein!